Koncept BRIC jsem v oblibě nikdy moc neměl. Rusko je v podstatě ropnou ekonomikou a do jedné skupiny se zbylými zeměmi vůbec nepatří. A i mezi nimi najdeme velké rozdíly. Na druhou stranu ovšem nelze popírat, že Indie, Brazílie a s nimi několik dalších ekonomik dnes čelí podobným problémům. Jde o jednu z verzí starého příběhu, kdy se investoři zamilují do nějakého trhu, aby se k němu pak náhle otočili zády. Před několika lety se tak kvůli nízkým výnosům v USA a Evropě zaměřili na rozvíjející se ekonomiky, nyní obrátili směr. Měny rozvíjejících se ekonomik tak prudce oslabují.

Nemyslím si, že tento vývoj představuje významnou hrozbu pro globální ekonomiku, ale možné to je. Během asijské krize měly tyto země velký objem dolarových dluhů a oslabení měny tak v podstatě zvýšilo hodnotu těchto závazků. I tentokrát tu tento problém do určité míry existuje, ale v mnohem menší míře. Největší hrozbu globální ekonomice tak představuje možnost, že rozvíjející se ekonomiky příliš utáhnou svou politiku. Tedy že centrální banky ve snaze zabránit oslabování měnového kurzu prudce zvýší sazby.

Celkový vývoj nás pak nutně vede k otázce, proč čelíme tak velkému počtu bublin. Nyní je totiž jasné, že příliv peněz na rozvíjející se trhy a jejich následný prudký odliv představoval další z dlouhého seznamu finančních bublin. Vždy tomu tak nebylo. V padesátých, šedesátých i problematických sedmdesátých letech byly bubliny mnohem vzácnější. Vina za současný vývoj se často dává Fedu a jeho uvolněné politice. A je určitě pravda, že nízké sazby nutily investory hledat vyšší výnosy i na rozvíjejících se trzích. Fed ale dělá svou práci a pokud je americká ekonomika v útlumu, sazby snižovat musí.

V 80. a 90. letech se sazby navíc nacházely poměrně vysoko a příliš uvolněná monetární politika by se měla projevit především na inflaci. Ta byla ale nízko i přesto, že následovala jedna bublina za druhou. Nabízí se tak samozřejmě vysvětlení na základě finanční deregulace. V jádru hypotéční bubliny stály banky se svým šíleným chováním, tok neregulovaných horkých peněz zase vyvolal asijskou krizi let 1997–98. Hlavní poučení tak zní následovně: Pokud se finanční odvětví ponechá bez dozoru, jdeme od jedné krize k druhé.

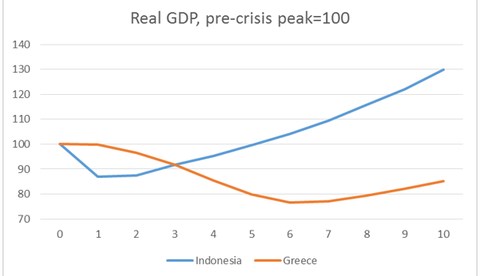

Podívejme se také na srovnání vývoje v Indonésii postižené krizí po roce 1997 a na současný vývoj v Řecku. Graf srovnává vývoj jejich HDP, předkrizovému vrcholu odpovídá hodnota 100:

Vše, co nyní slyšíme o Řecku, jsme tvrdili i o Indonésii: Měla strukturální problémy, panovala tam velká korupce, měla slabé vedení, atd. Jak je tedy možné, že se Indonésie vzpamatovala tak rychle, zatímco Řecko je na tom stále tak zle? V první řadě je důvodem vlastní měna. Indonésie přikročila k prudké depreciaci kurzu, což sice vyvolalo krátkodobé finanční problémy, ale výsledkem byl nakonec růst tažený exportem. MMF nejdříve prosazoval utahování, pak ale otočil. Nyní je Trojka v prosazování úspor nezlomná a z předchozích zkušeností se vůbec nepoučila.

Zdroj: NYTimes, blog Paula Krugmana