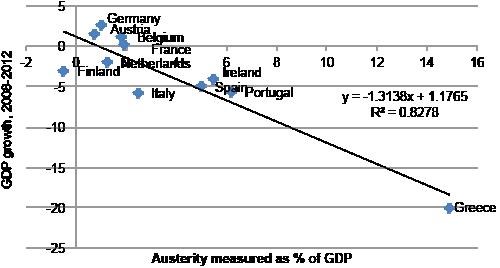

Aktualizováno Politika utahování rozpočtů je podle mnohých politikou hloupou. Krize v eurozóně ukázala, že je kontraproduktivní a vyvolává hlubokou recesi, která nakonec veřejný dluh zvyšuje namísto toho, aby ho snížila. Tento efekt můžeme ilustrovat za pomoci následujícího grafu, který ukazuje vztah mezi mírou utažení politiky (měřeno metodologií MMF) a růstem ekonomiky (osa y). Závěr je takový, že utahování není nejlepší způsob, jak ozdravit veřejné finance.

Nyní bychom se měli ptát, proč politici v eurozóně trvají na tom, že budou dělat stejnou chybu stále dokola. Krugman implicitně tvrdí, že je to jejich poměrně nízkou inteligencí či špatnými radami, které dostávají. To ale může být příliš zjednodušená odpověď. Předně si všimněme toho, jak uvedený graf závisí na Řecku. Tedy na zemi ve velmi výjimečné pozici, kde bylo utahování implementováno na rigidní a neefektivní ekonomiku. Pokud Řecko vynecháme, stále vidíme negativní vztah mezi utahováním a růstem, už není ale ani zdaleka tak silný. Zdá se tedy, že růst zemí eurozóny je ovlivněn o řadu dalších faktorů.

Nyní by bylo namístě použít několik vysvětlujících proměnných, máme ale jen malý vzorek zemí a budeme tudíž postupovat jednotlivě. Výsledek nemá takovou vypovídací schopnost, ale stále může být zajímavý. Když se podíváme na vztah mezi růstem a finančními podmínkami, vidíme, že země s vysokým rizikem a horšími finančními podmínkami trpí více a jejich růst je nižší. Zároveň ale nesmíme zapomínat na to, že po roce 2008 to byly právě země s vysokým finančním rizikem, které přistoupily k největšímu utahování. I tak se však zdá, že finanční podmínky hrají významnou roli. Do úvahy můžeme zahrnout i riziko týkající se bankovního sektoru a opět uvidíme silný vztah mezi tímto rizikem a růstem jednotlivých ekonomik.

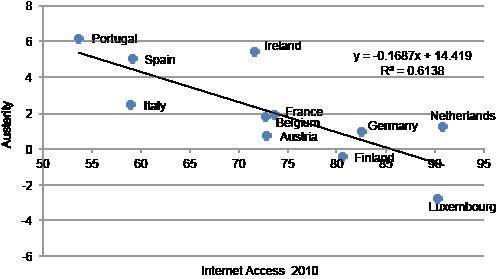

Země eurozóny, které měly problémy s financováním svého veřejného dluhu, trpěly jak problémy na trzích s úvěry, tak utahováním fiskální politiky. Jinak řečeno, dolehla na ně jak restriktivní politika fiskální, tak restriktivní politika monetární. A podívat se můžeme také na strukturální faktory. Uvidíme, že země, u kterých před krizí došlo k největší ztrátě konkurenceschopnosti, si po krizi prošly největším propadem. Tento závěr je podpořen i pohledem na faktory, které určují dlouhodobější růstový potenciál. Pro ilustraci můžeme vybrat přístup k internetu. Jak ukazuje druhý graf, můžeme tvrdit, že růst v pokrizových letech souvisel právě s přístupem k internetu:

Uvedené vztahy jsou založeny na omezeném množství dat a měli bychom být tedy opatrní při jejich interpretaci. Zdá se však, že celkový vývoj má více možných vysvětlení. Je možné, že utahování růst nesnížilo, ale že nízký růst vedl k utahování. Jinak řečeno, země s nízkým potenciálním růstem a strukturálními problémy nahromadily vysoký dluh, protože se za každou cenu snažily udržet si svůj vysoký životní standard. Nakonec byly ale krizí donuceny k politice utahování, které se zpětně promítlo do dalšího poklesu růstu. Současné utahování by tedy bylo důsledkem hlouposti politiků v minulosti. Řešením jsou fundamentální strukturální reformy, které zvýší potenciální růst a vytvoří prostor pro potřebné fiskální kroky.

Autorem je Lorenzo Bini Smaghi.

(Zdroj: VOX)