Na víkend je lepší něco odpočinkového. Jedním z vedlejších důsledků kurzových intervencí ČNB je vyjasnění si toho, že řešíme v podstatě stejné problémy jako většina vyspělého světa. A že se nás tedy plně týkají i kontraverze kolem prováděných (a neprováděných) ekonomických politik. Za intervence ČNB prý nyní dokonce hrozí i žaloba. Pokud by k soudnímu sporu došlo, možná by to bylo přínosem, protože řadu věcí je třeba si vyjasnit. Přerozdělení, které současnou politiku ČNB doprovází, může třeba někdo v extrému považovat i za formu vyvlastnění u části občanů ve prospěch (předpokládaný) celé společnosti. To, že takto se o měnových intervencích obvykle neuvažuje, na principu nic nemění (o vyvlastnění můžeme hovořit v podstatě při všech politikách, které mají redistribuční efekt – vždy relativně k tomu, jak distribuuje trh).

Uvedeným nechci rozdmýchávat averzi k ČNB (či jakékoliv jiné NB), či hodnotit úspěšnost jejích kroků (to jsem činil v několika předchozích článcích). Jde ale o jeden z případů, kdy má problém jasný etický a filozofický rozměr. Pokud skutečně dojde k žalobě, nezávidím soudu, který bude muset učinit nějaký konečný verdikt. Protože pokud ho bude chtít učinit fundovaně (a ne se ohnat nějakým jednoduchým argumentem), má před sebou dost práce. Jak jsem psal, jsme až po uši v kontraverzi, ve které plave většina vyspělého světa. ČNB podle mne udělala chybu v tom, že veřejnost informačně-vzdělávajícím způsobem nemasírovala od chvíle, kdy se deflační rizika začala ve vyspělých ekonomikách jasně projevovat. Tedy v podstatě od krize.

Hlavní globální pokrizovou kontraverzí je určitě inflace. Primární rovinou inflačního příběhu naší doby je to, že v myslích veřejnosti je jaksi pevně ukotvena rovnice „krize = inflace“ (či na další úrovni „monetární stimulace = inflace“). Rovnice „krize = deflace“ se jaksi nezažila, i když z historického hlediska jistě neprávem. A hlavně je nyní mnohem relevantnější (ve světě i u nás doma). Tento hlavní motiv inflačního příběhu zde občas připomínám. Dnes se ale podívejme na to, jak vypadají jednotlivé časově-geografické epizody tohoto příběhu. Tedy na to, jak se vyvíjí inflace v USA, UK, eurozóně a Japonsku – příběh je to pestrý a poučný.

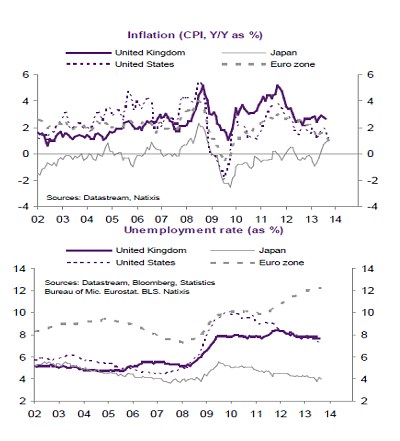

V prvním grafu je vývoj meziroční změny indexu spotřebitelských cen v UK, Japonsku, USA a eurozóně. Co se týče dlouhodobé úrovně, stojí stranou JPN, které se s výjimkou roku 2008 a současnosti potácí kolem nuly. Nyní ale inflace (i inflační očekávání) rostou, což je samozřejmě odrazem razantní změny v ekonomické politice. Podobně je tomu i v UK, kde po prudkém propadu inflace v roce 2012 přišla stabilizace a nyní se inflace (i inflační očekávání) opět zvedají. Jsme ale na úrovni o cca dva procentní body vyšší než u JPN. Eurozóna a USA jsou co se týče současné inflace druhým extrémem – dochází k jejímu poklesu (a opět to platí i o inflačních očekáváních). Druhý graf ukazuje pro zajímavost vývoj nezaměstnanosti. V současné době je v eurozóně jako celku na celkem obludných více než 12 %, v USA klesla na úroveň podobnou té v UK. JPN mělo v dobách nejhorších nezaměstnanost na cca 6 %, nyní se pohybuje u 4 %. Paradoxně je tak nejrazantnější politika v zemi s nejnižší nezaměstnaností, nejméně razantní je v eurozóně, která by potřebovala pravý opak.

Ony čtyři vyspělé ekonomiky/regiony tedy kreslí pestrý inflační obrázek – od relativně vysoké a rostoucí inflace (UK), přes nižší a klesající (USA, EZ) až po nízkou a rostoucí (JPN). Jediná země, kde by bylo možné alespoň trochu smysluplně hovořit o inflačním strašidlu, je tedy UK. Pro Japonsko je vyšší inflace a vyšší inflační očekávání potenciálním vysvobozením z deflační pasti (pokud vše půjde tak, jak je plánováno). K UK pak poznamenejme, že BoE si tuto cestu záměrně vybrala. Tj. rozhodla se uplatňovat masivní monetární stimulaci i v prostředí relativně vyšší inflace s tím, že pozitiva převáží nad negativy. Pokud bychom pak čekali, že jednoduše určíme nějakého jasného tahouna popsaného vývoje, mýlili bychom se. U zmíněných zemí najdeme různou škálu uvolnění monetární politiky – růstu báze, výše reálných sazeb, poměru růstu a sazeb, pohybu kurzu a cen dovozů, stavu trhu práce, atd. Nikde ale nenajdeme jasný pohyb směrem k hyperinflaci.

Protože se tedy ani po letech vysoká inflace nedostavuje (naopak), proroci inflace, u kterých jsou jejich proroctví klíčovou částí jejich kariéry a image, si museli najít něco jiného. Obrátili se proto k bublinám na trzích s aktivy, či prodloužili období, za které inflace prý přijde (ve stylu „dnes tedy opravdu konec světa nebude, ale za měsíc už určitě“). Samozřejmě, že pokud centrální banky ve snaze zachránit co se dá reagují na masivní růst poptávky po penězích expanzivní politikou, existuje teoretické riziko inflace. V podstatě je to ale riziko toho, že se zblázní, či budou donuceni vládou, či přesněji řečeno diktátorem k tomu, aby tuto politiku neobrátily ve chvíli, kdy poptávka po penězích zase klesne (tj. zvedne se poptávka po investicích, zboží, službách). Proč ale radši nevarovat třeba před válkou s mimozemšťany? Ta se vyloučit také nedá a je alespoň originálnější.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.