Evropský bankovní systém pokračuje v přechodu na flexibilnější a méně ziskový sektor, který bude také dosahovat nižšího růstu. Jde o dlouhodobý proces, který můžeme považovat za nový normál. Banky se zbavují aktiv, snižují náklady a zvyšují své kapitálové poměry. Jejich příjmy v roce 2013 klesly třetím rokem v řadě. Ziskovost se ale mírně zlepšila a zvedla se z extrémně nízkých úrovní předchozích let. Letos by tento trend mohl pokračovat.

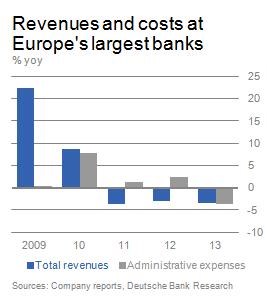

Na úrovni celého bankovního systému v Evropě došlo v minulém roce k 7% poklesu čistých úrokových výnosů. Jde o třetí meziroční pokles v řadě a jeho tempo se zvyšuje. Tlak na marže roste u 22 největších bank, které tvoří asi polovinu celého sektoru. K němu se přidává zvýšená míra konkurence. K poklesu došlo i v oblasti poplatků, i když zde jen na úrovni 1 %. Nejmenším a nejvíce volatilním zdrojem výnosů je obchodování, zde došlo k 8% růstu. Celkové výnosy ale i přesto klesly, a to meziročně o 3 %, což jasně vykresluje celkový tlak, kterému banky čelí. Vývoj celkových výnosů a administrativních nákladů v sektoru během posledních let shrnuje následující graf:

Banky dlouho váhaly a čekaly na to, zda se situace nezlepší. Nyní se konečně snaží své problémy razantněji řešit. Projevuje se to na vývoji administrativních nákladů, které v roce 2013 poklesly o 4 %. Ziskovosti pomohlo i snížení opravných položek u úvěrů. Evropské banky celkově dosáhly zisků ve výši 21 miliard eur. To je ale stále velmi málo, pokud vezmeme do úvahy, že jejich celková aktiva se pohybují na úrovni 20 bilionů eur. Americké banky dosahují s 14,7 bilionu aktiv dolarů úrovně zisků ve výši 155 miliard dolarů. Ale alespoň byl snížen počet ztrátových evropských bank na pět (nacházejí se v Itálii a Velké Británii).

Evropské banky jsou nyní gigantem, který se však ve většině oblastí smrskává. V roce 2012 klesla jejich rizikem vážená aktiva mnohem více než aktiva celková. Minulý rok už se ale rozvahy propadly o vysokých 10 %, zatímco riziková aktiva pouze o 7 %. To naznačuje, že tlak je u větších institucí vyšší než u menších bank. Investoři a regulátoři také posunuli svůj zájem od rizikem vážených aktiv k míře zadlužení. Rovněž se zdá, že většina bank se v posledním čtvrtletí minulého roku snažila odepsat maximální objem opravných položek. K tomu dochází už od roku 2011 a výsledkem je to, že lze jen těžko predikovat celoroční výsledky bank na základě vývoje v prvních devíti měsících.

(Zdroj: Deutsche Bank)