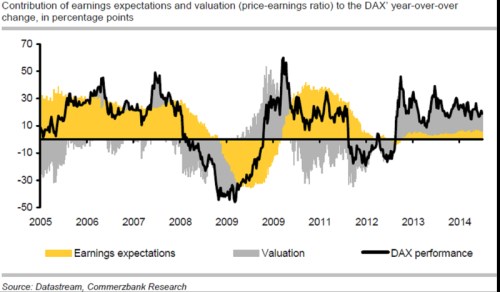

V minulém článku jsme se dívali na to, co nová maxima na amerických trzích přináší z hlediska bublinovosti. Z tématu bychom ale neměli vynechat trhy evropské, konkrétně vyberu ten pro většinu z nás asi nejzajímavější, tedy německý DAX. Graf přináší aktuální i historický pohled na to, co táhlo návratnost akcií v tomto německém indexu (vždy jde o návratnost za posledních 12 měsíců). Tak například na začátku roku 2005 je vidět, že za předchozích 12 měsíců bylo dosaženo cca 10 % návratnosti a to díky tomu, že zisková očekávání (žlutě) vzrostla o cca 35 %, zatímco valuace (šedě) klesly o cca 25 %. To je poměrně extrémní jev, celková návratnost pak až do počátku roku 2006 roste díky tomu, že „příspěvek“ zisků zůstává dost silný a valuace se postupně zlepšují. Cena P tedy jako výslednice PE a E roste stále více.

Z grafu na nás i po krátkém pohledu promluví určitý mustr: Návratnost trhu bývá na počátku cyklu nejdříve tažena valuací, její síly potom vyprchávají a štafetu přebírají zisky. To samé platí i o ponoření se do medvědího trhu – valuace zisková očekávání předbíhá, zisky se po čase přidávají, ale to už valuace opět vystrkuje býčí růžky. Na procesu není nic překvapivého. Výhled na útlum ekonomiky znamená výhled na horší zisky a větší riziko. Současné zisky tak mohou být stále třeba 10 Kč, už se ale neobchodují za 15ti násobek, ale postupně jen za 10ti násobek. Index tedy oslabil o 33 % a to jen kvůli poklesu valuace. Ta se pak může stabilizovat a po čase začnou klesat i zisky, což přinese další oslabení trhu. Nebo v tu dobu mohou už valuace ve vidině konce recese růst zase na PE 15 a zisky se opět po čase přidají.

Tento detailnější popis má za cíl ukázat i to, že mezi PE a zisky je samozřejmě vazba a pokud nedrží, je namístě se mít na pozoru. Platí to, pokud se mění PE bez toho, aby se po čase nezačaly měnit i ony zisky (protože právě jejich očekávaná změna je jedním z faktorů vyvolávající onu změnu PE). A čtenářovi je již jasné, že nyní poukážu na období začínající cca polovinou roku 2012. Na jeho začátku totiž začínají táhnout opět valuace, zisky se záhy stydlivě přidávají. Je ale jasně vidět, že se jim moc nechce a nechce se jim už delší dobu. K celkové „plovoucí“ návratnosti, která se pohybuje vysoko nad 10 %, přidává růst zisků jen několik procentních bodů. Zbytek zajišťuje růst valuace, tedy jednak pokles rizika a nejistoty, ale také těšení se na větší zisky (která ale ne a ne přijít). DAX je tak stále trhem holubů na střeše, investoři se stále jen těší, že jednou budou v hrsti.

PE u DAXu se na konci minulého roku pohybovalo na 13,1, nyní je na 13,8, tedy o 5,3 % výše. Valuace akcií v indexu S&P 500 se za stejnou dobu zvedla o 6,4 %. O amerických akciích jsme zde hovořili minule. Ani v Evropě nejsou valuace nijak zdrženlivé, naopak. Pohybujeme se ve světě sebenaplňujících se proroctví, takže to, že na trzích nevládne panika, je určitě dobře. Z dosažitelného optimismu bylo ale zejména v Evropě vyždímáno maximum, nyní musí začít nabírat nějaké hmatatelnější kontury. Jinak řečeno, ve výše uvedeném grafu musí začít dominovat zase na čas žlutá barva. Tento graf jsem zde ukazoval před časem, ani jeho současná aktualizace neukazuje, že by docházelo k požadované změně, spíše naopak. Co když k ní ani nadále nedojde? Trhy opět objeví krásu vrabců v hrsti, propad ty nevyvolá, větší korekci v současném prostředí asi také ne, nejpravděpodobnější by byla menší korekce, či stagnace trhu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.