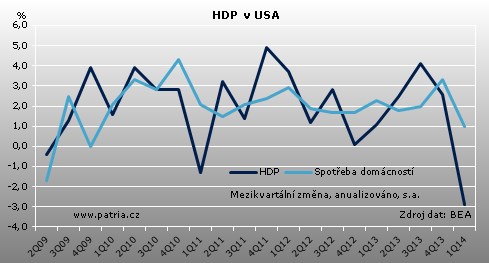

Aktualizováno Výkon americké ekonomiky v prvním kvartále nepřestává negativně překvapovat. První odhad hovořil o stagnaci namísto očekávaného růstu, revize znamenala posun na -1 procento a dnešní druhá revize dokonce na -2,9 procenta. Obě revize přitom znamenají překvapivě výrazný posun čísel dolů. U dnes zveřejněného údaje se čekalo "pouze" -1,8 procenta. Revize je spojena s menším růstem soukromé spotřeby a výraznějším propadem vývozu.

Soukromá spotřeba podle posledních údajů rostla pouze o procento, zatímco dříve BEA uváděl 3,1 procenta. Výdaje za zboží v prvním kvartále téměř nerostly a výrazně dolů byly revidovány výdaje za služby. Tuto úpravu už naznačila měsíční čísla o spotřebitelských výdajích, revize v národních účtech je ale překvapivě výrazná.

Vývoz klesal ještě rychleji, než uváděla předchozí zpráva a to o 8,9 procenta. Naproti tomu dovoz rychleji rostl, o 1,8 procenta. Z toho vyplývá ještě výraznější negativní příspěvek zahraničního obchodu k HDP, který činil -1,5 procentního bodu.

Naopak v oblasti fixních investic vedly revize k celkovému vylepšení. Pokles činil 1,8 procenta oproti dřívějším -2,3 procenta. O něco mírnější byl pokles investic do bydlení a rychleji rostly investice do softwaru apod. Změna zásob táhla ekonomiku dolů ještě více, než naznačovaly předchozí údaje. Příspěvek k dynamice HDP byl -1,7 procentního bodu.

Bez revize zůstala spotřeba vlády, která celkově klesla v prvním kvartále o 0,8 procenta. Drobné úpravy se týkají jen struktury výdajů.

Po prvních dvou také třetí zpráva o vývoji americké ekonomiky v prvním čtvrtletí přináší zklamání. Tentokrát je o to větší, že se netýká pouze zásob nebo investic do staveb ovlivněných tuhou zimou. Hlavní měrou se na zhoršení čísel podílí klíčová složka HDP, soukromá spotřeba. Téměř stagnující útraty za zboží zřejmě negativně ovlivnily slabé nákupy aut, ale značně zhoršen byl tentokrát i údaj o spotřebě služeb.

Důležitou otázkou je, nakolik se na špatném výkonu ekonomiky podílely mimořádné faktory. Byl to významný negativní faktor, ale zřejmě ne jediný. To lze usuzovat z vývoje zahraničního obchodu nebo právě utrácení za služby. Od otázky jednorázových faktorů se odvíjí také očekávání vývoje v druhém kvartále. Měl by nastat silný odraz vzhůru, který by se mohl pohybovat kolem 4 procent. Ani to by však nebylo návratem na předchozí trend, když průměr za první pololetí by v takovém případě byl pouze půl procenta, zatímco v druhé půli minulého roku to bylo 3,4 procenta.

Dalším klíčovým tématem je vliv dnešních dat na politiku Fedu. V tomto případě velký vliv čekat asi nelze. Měnová politika musí být dopředu hledící a údaje o prvním kvartále by ji mohly ovlivnit pouze tehdy, pokud by Fed v číslech viděl zhoršení trendu vývoje. Měsíční údaje z ekonomiky ukazující vývoj během druhého kvartálu jsou ale zatím příznivé a nevyvolávají obavy z toho, že by měl nastat obrat směrem dolů.

Na finančních trzích by tedy i přes první negativní reakci nakonec měl převládnout právě pohled dopředu. Faktem je, že ekonomika utrpěla jednorázový šok, který ji posunul (co do HDP v dolarech) dolů, ale dynamika v budoucích kvartálech by se zhoršit neměla. Růst by naopak mohl být o něco vyšší při kompenzaci negativního šoku.