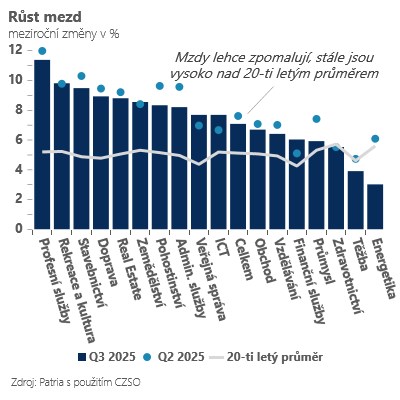

Průměrná mzda rostla ve třetím kvartále meziročně o 7,1 % a lehce zvonila tempo růstu ze 7,8 % (ve třetím kvartále). My jsme předpokládali lehce vyšší růst mezd (o 7,5 %), zatímco Česká národní banka v poslední prognóze kosmeticky nižší (7,0 %). Nejedná se tak o zásadní překvapení a my nadále předpokládáme, že zvýšená mzdová dynamika bude v Česku odeznívat jen velmi pozvolna – v tomto roce by mzda za celý rok měla v průměru růst o 7 % a v příštím o 5-6 %. K dlouhodobým průměrným tempům (4-5 %) se přiblíží pravděpodobně až v letech 2027-2028.

Z pohledu struktury růstu mezd vidíme, že tempo zvolnilo lehce u většiny sektorů s výjimkou vybraných služeb – ICT, finance, veřejná správa. Výraznější zpomalení dynamiky mezd však vidíme ve zpracovatelském průmyslu, kde dynamika mezd zpomalila ze 7,4 na 5,9 %. Nejen pro centrální banku může být zajímavou zprávou, že v mzdové dynamice vidíme zaostávat zejména nejcykličtější části exportně orientovaného průmyslu včetně strojírenství. Tomu v zásadě odpovídají i slabší výkony průmyslu oproti jiným částem ekonomiky v čele se službami a stavebnictvím.

Z pohledu centrální banky vidíme dnešní čísla jako neutrální. ČNB potřebuje dlouhodobě vidět nižší dynamiku mezd odpovídající dlouhodobým trendům v produktivitě. To v zásadě znamená mzdy alespoň pod 5 %. Jinak pravděpodobně těžko zkrotí zvýšenou inflaci ve službách, do kterých se přelévá poptávka domácností. S pozvolným odezníváním zvýšených mezd bude v našem základním scénáři jen pozvolna odeznívat rychlý růst spotřeby domácností a vyšší inflace ve službách. I proto nadále pro nejbližší zasedání sázíme na stabilitu sazeb, a to nehledě na o něco příznivější inflační čísla za listopad.