ČEZ zítra před otevřením trhu zveřejní své výsledky za 2Q 2014.

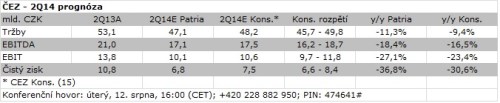

Očekáváme, že tržby budou v letošním 2Q meziročně zhruba o 10 % slabší, především kvůli nižší dosažené průměrné zajištěné ceně silové elektřiny (44,5 pro rok 2014 proti 51,5 EUR/MWh v roce 2013), nižším tržbám v jihovýchodní Evropě, nižší produkci ve vodních elektrárnách, kvůli slabému vodnímu průtoku, či chybějícím mimořádným výnosům z distribuce ve 2Q13 (2,7 mld. Kč). Poslední dva zmíňované důvody meziročně nižších tržeb mohou i částečně vysvětlovat mírné zaostání našich odhadů za tržním konsensem.

Počítáme také zhruba s 18% meziročním poklesem provozních zisků před odpisy EBITDA, když vyšší efektivita vybraných elektráren či snaha o nákladové úspory mohou jen částečně vyvážit očekávaný propad tržeb.

Finanční výsledek letos již neobsahuje dopad přecenění opce poté, co tato opce expirovala a ji v závěru letošního ledna „nahradil“ vydáním garantovaných dluhopisů, směnitelných za akcie .

S naší prognózou jsou spojená rizika (nezahrnutá v odhadech), která se vztahují především k zhoršení národních regulatorních podmínek v jihovýchodní Evropě, což může vést k dodatečným odpisům tamních aktiv během letošního roku. Připomeňme, že bulharský energetický regulátor DKEVR stále vede řízení o možném odebrání licencí proti trojci tamních distributorů elektřiny, včetně . Vedení společnosti k tomu uvedlo, že již odepsal veškerý goodwill vztahující se k bulharským provozům a také zhruba polovinu účetní hodnoty tamní distribuce.

My nicméně předpokládáme, že společnost v rámci svých výsledků za 2Q14 potvrdí své celoroční cíle pro letos plánované zisky. Další odpisy v jihovýchodní Evropě jsou jistě vážným rizikem pro letošní cíl čistého zisku (27,5 mld. Kč), nicméně mohlo by být alespoň částečně vyváženo (nečekanou) dohodou o narovnání s albánskou stranou, podle které by měl získat zpět za svoji tamní zmařenou investici 100 mil. EUR (ovšem v ročních splátkách do roku 2018 po splnění dalších podmínek ukončení sporu).

Domníváme se také, že společnost v uplynulých týdnech dále zpomalila tempo svého zajišťování budoucích tržeb z výroby elektřiny ve střednědobém horizontu, obdobně jako například konkurenční Verbund, jehož výsledky za 2Q14 byly zveřejněny 30. července, což by značilo větší víru alespoň v částečné zotavení regionálních cen silové elektřiny, živenou střednědobým prostorem pro růst cen emisních povolenek, zpomalením nárůstu solárních kapacit v Německu, či geopolitickými riziky (skrze ceny souvisejících komodit tj. plynu a uhlí).

Aktuálně považujeme vyhlídky fundamentu a tržní cenu akcií za přibližně vývážené.