Všechno je jinak! Podobné prohlášení, nejlépe podané s mírným tónem záhadnosti, jsme už asi slyšeli nejednou. Dejme stranou, že pokud je skutečně všechno jinak, tak je jinak i to, že je to jinak. Tudíž je v podstatě nemožné přijít na to, jak to vlastně je. Možná, že jde o pointu celé věci. Možná ne, ale každopádně platí, že v ekonomii, ekonomice a financích to je skutečně nejednou úplně jinak, než se domníváme. Doufám, že ode mne čtenář nyní nečeká nějaké spiklenecké teorie pološera. Na mysli mám naopak prostor „pod lampou“, prostor, kde je největší světlo, o který se zajímají všichni. Podívejme se na dva příběhy.

Příběh první – Japonsko:

Zájemcům o ekonomické a finanční dění určitě neuniklo to, že japonská centrální banka před několika dny oznámila významné zvýšení intenzity monetárního uvolnění. Plán je jednoduchý: Monetární politikou podpořit ekonomiku, vyvážit snahu o fiskální konsolidaci a vytáhnout zemi z deflačního útlumu (zde ne deflační pasti). Podpora se má dít i přes oslabení jenu (ale nejen přes něj). Základní logika je v tomto bodě obecně nezpochybňovaná a zdálo by se, že nezpochybnitelná: Slabší jen = vyšší exporty = vyšší růst. Diskutuje se o tom, nakolik centrální banka dovede jen ještě oslabit, nakolik je tím možné vyvážit onu fiskální konsolidaci, nakolik se to dotkne negativně dluhopisového trhu, apod. Ale popsaná rovnice je tabu.

Natixis do toho přichází s podobným tvrzením, s jakým kdysi přišel i u eurozóny: Slabší kurz ekonomice uškodí. A pozor – neuškodí jí oklikou (přes dluhopisový trh, důvěru, importovanou inflaci, apod.). Ale přímo. Podle odhadů ekonomů této banky je totiž cenová elasticita japonských exportů velmi nízká. Jednoduše řečeno to znamená, že pokles vývozních cen nevede k výraznějšímu růstu prodaných objemů. Můžeme říci, že exporty nemusí reagovat moc citlivě, ale stále lépe něco, nežli nic. Do obrázku ale musíme zasadit i dovozy. Japonsko je zemí s významnými (a domácí výrobou nezastupitelnými) importy. Slabší kurz znamená pouze to, že jejich ceny budou růst, ale nakupované objemy (zejména komodit) kvůli růstu cen tolik neklesnou. V celku tak země skončí s tím, že nebude exportovat o mnoho více, za dovozy ale zaplatí znatelně větší částky. Můžeme z posledních sil argumentovat, že vyšší ceny dovozů zvednou inflační očekávání. Toho je skutečně třeba, ale přes ceny dovozů zboží, které nelze ničím nahradit, je to asi ten nejméně vhodný způsob. Pointa příběhu prvního je tak jasná. Pokud uvěříme odhadům Natixis, vše je jinak. A v podstatě stačí uvěřit jednomu číslu: 0,1. To je totiž ta odhadovaná cenová elasticita exportů.

Příběh druhý – eurozóna

Jak jsem poznamenal výše, podobné tvrzení jako u Japonska zaznívalo z Natixisu i ohledně Evropy. Není přitom třeba dlouze upozorňovat na to, že oslabení eura je obecně považováno za životabudič eurozóny. Podle některých názorů je to dokonce to poslední, co ECB zbývá v rukávu (nejlépe jako důsledek nákupu amerických vládních dluhopisů). Pokud má ale Natixis pravdu, i zde je čistý efekt negativní. Ono „všechno je jinak“ je ale v eurozóně uplatnitelné na ještě mnohem viditelnějším, intenzivněji sledovaném a diskutovaném místě, než je kurz eura.

Dlouhé roky před poslední finanční krizí si periferie eurozóny užívala přílivu kapitálu z jejího centra a výsledkem bylo nafukování bublin, cen a mezd. Jinak řečeno, vše skončilo malou konkurenceschopností periferie a ta si nyní musí projít vnitřní devalvací, aby tuto konkurenceschopnost znovu získala. Vnitřní devalvace je přitom ekonomický eufemismus pro vysokou nezaměstnanost, neschopnost splácet dluhy, bankroty firem, které jsou jinak často plně životaschopné, nevyužití potenciálu desítek a stovek tisíců lidí, vyhozené peníze za vzdělání, atd. Ale budiž, pokud jsme si jisti, kde vznikl problém a neexistuje jednodušší cesta k jeho eliminaci, nic lepšího udělat nelze. A důkazy se zdají být jasné – grafů porovnávajících růst jednotkových nákladů práce (odrážející růst nákladu práce upravený o produktivitu) na periferii a v jádru je přehršle.

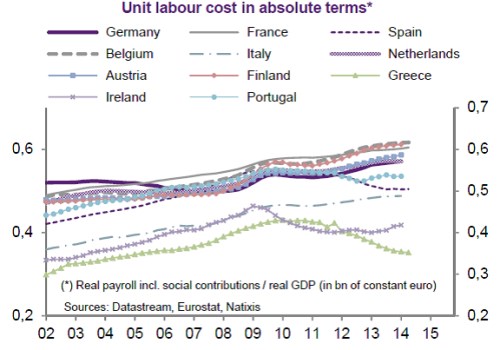

Při vší naší jistotě a pohledu na prudký růst nákladů periferie nám ale jaksi plošně uniká, že něco může hodně rychle růst, pokud je to ale na počátku malé, ani na konci to nemusí být moc veliké. Již před lety jsem zde ukazoval ne pouze relativní, ale absolutní růst jednotkových nákladů práce v zemích eurozóny. Opět Natixis nedávno přinesl jeho aktualizaci a vývoj tedy vypadá následovně:

Zdroj: Natixis

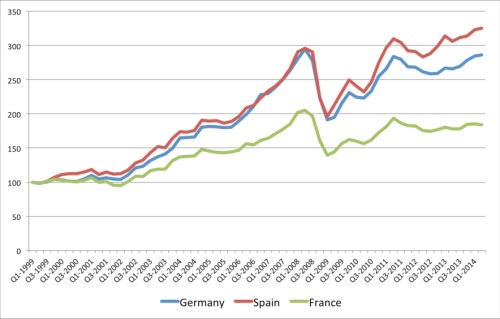

Do roku 2009 vyjma Německa skutečně docházelo k prudkému růstu nákladů. V zemích jako je Řecko, či Irsko to ale ani zdaleka nestačilo na dosažení německé úrovně nákladů. Španělsku se to podařilo, poslední roky se mu ale z tohoto pohledu podařilo konkurenceschopnost opět výrazně zvýšit. A pokud by nestačilo toto zpochybnění centrální teze euroekonomické politiky, můžeme se podívat i na druhý graf. Ten ukazuje vývoj exportů Německa, Francie a Španělska. Poslední jmenovaná země bývá dávána právě za příklad toho, jak docházelo ke ztrátě konkurenceschopnosti. Musela to ale být nějaká konkurenceschopnost, která se neprojevovala na exportech, protože španělské vývozy rostly až do krize stejným tempem jako exporty vývozní velmoci – Německa (a mnohem rychleji než vývozy Francie). O pokrizovém vývoji nemluvě.

Zdroj: OECD, A.Fatás

Dante Alighieri prý řekl, že „pokud stále vidíme, kam vede cesta před námi, nestojí to za to, abychom po ní šli“. Možná to ale za to nestojí ani v případě, kdy si myslíme, že jdeme po úplně jiné cestě, než tomu ve skutečnosti je.