V tuto dobu jsem se chtěl podívat na nějakou „vánoční“ akcii. Zatímco je lehké vybrat společnosti, které toto kritérium určitě nesplňují, vybrat nějakou, která ho vyloženě splňuje, je poměrně těžké. Ale nakonec se to snad alespoň trochu podařilo - s pomocí a jejich seznamu akcií pro následujících 24 měsíců. Jak jsme se zde před časem mohli dočíst, banka „věří, že současné (americké) oživení bude velmi dlouhé, přičemž se může protáhnout až do roku 2020 ... uvedené tituly, které jsou silně korelovány s hospodářským cyklem, by měly z ekonomického oživování profitovat nejvíce ... výběr probíhal primárně na základě zhodnocení fundamentálních faktorů a lehce upozaděny byly aktuální úrovně valuace“. A na seznamu najdeme i předmět našeho dnešního zájmu, společnost .

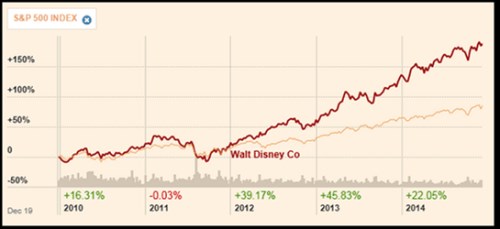

Z grafu je patrné, že zábava se vyplácí. WD až do počátku roku 2012 poměrně těsně kopírovala celý trh. Pak ale nastalo velké od-tržení a zatímco index je s pětiletou návratností kolem 80 %, WD se pohybuje kolem dvojnásobku. Z vývoje ceny akcií WD je také patrná vyšší volatilita, než je tomu u celého trhu - beta společnosti ve výši 1,19 to potvrzuje. Požadovaná návratnost tedy bude u WD o něco vyšší než u celého trhu, ale ani zdaleka se nebavíme o disproporcích patrných u návratností realizovaných:

Zdroj: FT

Pohled na vrchol a spodek výsledovky ukazuje postupný růst tržeb až k úrovni 50 miliard dolarů a čistého zisku nad 7 miliard dolarů. Návratnost vlastního jmění měřená zisky ve fiskálním roce 2014 dosáhla 16,6 %. Požadovaná návratnost se podle standardního modelu může pohybovat kolem 8,5 %. ROE je tedy cca dvakrát tak vyšší. Bylo by lepší ho měřit za pomocí CF, ale i tak jde o jasný signál, že WD investicemi peníze nepálí, ale naopak zvyšuje jejich hodnotu.

Zdroj: FT

Jak vypadá klíčový výkaz finančních úspěchů společnosti? Podobně jako u zisků dovede WD postupně zvyšovat provozní tok hotovosti. Ten v roce 2014 dosáhl 9,8 miliardy dolarů. Z toho šlo v tomto roce 3,3 miliardy na investice a hodně peněz tak zbylo na odměny poskytovatelům kapitálu (akvizice se letos nekonaly).

Zdroj: FT

Dluh letos mírně vzrostl, k akcionářům proudily velké peníze: 1,5 miliardy dolarů na dividendách a 6,1 miliardy dolarů na odkupech. Vidíme tedy, že z 6,5 miliardy dolarů toku hotovosti po investicích vyplatila WD asi 7,6 miliardy dolarů akcionářům. Je tedy 1,1 miliardy dolarů v „záporu“ a pokryla je zmíněným navýšením dluhu a snížením zásoby hotovosti v rozvaze.

Už delší dobu se hovoří o tom, čemu bychom mohli říkat znovuobjevená finanční nezodpovědnost amerických firem. V kostce jde o to, že vyplácí obrovské sumy akcionářům a tyto operace financují z valné části novým dluhem. Občas ve svých sloupcích toto nadšení pro další krizi krotím a důvodem jsou firmy jako WD. Jak ukazuje výše uvedené, WD postupuje přesně podle uvedeného mustru – na první pohled vyplácí více, než na co má. Jenže zásoba hotovosti v její rozvaze stále dosahuje asi 3,4 miliard dolarů, úročený dluh je asi 14,7 miliardy dolarů. Čistý dluh k EBITDA se tak letos dostal na nějakých 0,75, což je hodně konzervativní číslo. Žádné nezodpovědné ždímání rozvahy tedy nevidíme. Pro zajímavost: Pokud by výsledky WD byly v následujících letech podobné těm letošním, může WD zvýšit poměr dluhu k EBITDA na stále konzervativních 1,5, což by znamenalo asi 10 miliard dolarů dodatečného dluhu. Po deset let by tak mohla vyplácet o miliardu dolarů více, než by bylo její CF po investicích.

Tržní kapitalizace WD je nyní 157,51 miliardy dolarů. CF po investicích letos dosáhlo oněch 6,5 miliardy dolarů. Pokud by společnost krátkodobě generovala tyto částky (a akcionáři by si na víc nešáhli), stačilo by jí na ospravedlnění současné kapitalizace dlouhodobé zvyšování volného CF asi o 4,3 % (tedy asi o polovinu požadované návratnosti). Zda je to příliš ambiciózní (tj., investoři jsou příliš optimističtí) už posoudí čtenář sám. se podle všeho domnívá, že o přílišných ambicích hovořit nemůžeme, naopak. Z výše uvedeného by každopádně mělo být jasné, že WD je schopná bavit spotřebitele a tokem hotovosti baví i akcionáře. Až by se zdálo, že jde o zábavu přehnanou, pateticky přeslazenou. Rozvaha je ale silná a podle mne tomu tak není.