ECB tvrdí, že nákup vládních dluhopisů v rámci kvantitativního uvolňování je čistě monetární operací. Ta má zvýšit inflační očekávání a inflaci v eurozóně. Vládní dluhopisy jsou v takovém případě vybrány proto, že pro vytvoření velkého objemu peněz je třeba nakupovat aktiva, která se obchodují na velkém a likvidním trhu. Podle ECB nejde v žádném případě o monetizaci veřejného dluhu, která by měla pomáhat obnovit solvenci některé země.

Německá Bundesbanka navrhuje, aby každá národní centrální banka kupovala pouze dluh své vlastní vlády. Tím by se eliminovalo sdílení rizika jednotlivých vládních závazků. Na druhou stranu by ale nedošlo k eliminaci monetizace. Centrální banky totiž vyplácejí své zisky zpět svým vládám. To znamená, že jim vracejí úroky obdržené díky vlastnictví vládních dluhopisů. Tyto nákupy tedy snižují úrokové náklady a jsou ekvivalentem přímého zrušení dluhů ihned po jeho nákupu centrální bankou.

Na to, aby se centrální banka skutečně vyhnula monetizaci, musela by si úrokové výnosy plynoucí z držených dluhopisů ponechat a nesměla by je vyplácet zpět vládám. Pak by při nákupech vládních dluhopisů zemí eurozóny byly vytvořeny nové peníze, ale tento krok by neměl dopad na solvenci jednotlivých vlád. Pokud by ECB v rámci QE popsané pravidlo přijala, dokázala by tím, že jí jde skutečně jen o změnu peněžní nabídky.

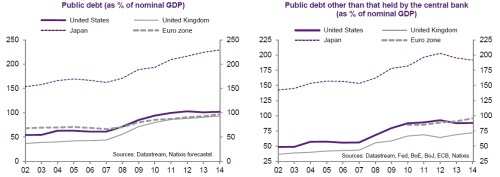

Následující dva grafy porovnávají výši veřejného dluhu (relativně k nominálnímu HDP). V prvním případě jde o celkový veřejný dluh Spojených států, Velké Británie, Japonska a eurozóny. Ve druhém jde o výši veřejného dluhu drženého jinými subjekty než centrální bankou. V eurozóně se obě čísla blíží 100 %, větší rozdíl je naopak patrný ve Velké Británii a v Japonsku, kde se celkový vládní dluh pohybuje vysoko nad 200 %, ale dluh držený mimo centrální banku leží pod 200 %:

Zdroj: Natixis