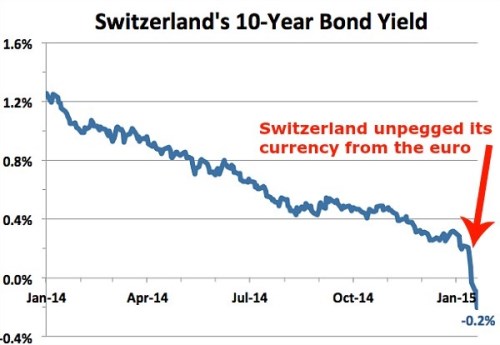

Švýcarské dluhopisy už jsou stejné jako švýcarské banky. U obou platí, že je velmi bezpečné do nich vložit peníze. Takže lidé za to musí platit. Tak by to ale být nemělo. Obvykle musí platit ti, kteří si půjčují, ne ti, kteří jim půjčují. Říká se tomu placení úroků. V dnešním světě ale vidíme něco jiného. Investoři se totiž předhánějí v získání možnosti půjčit švýcarské vládě na deset let své peníze. Vše skončilo tak, že výnosy švýcarských vládních dluhopisů klesly do červených čísel:

Nejde vlastně o nic nového. Podle Financial Times najdeme v Evropě dluhopisy v hodnotě 1,2 – 1,4 bilionu dolarů, u nichž platí věřitelé dlužníkům. Nejdříve se to týkalo pouze dluhopisů s dobou splatnosti 1 a 2 roky. Pak se ale problémy evropské ekonomiky začaly projevovat natolik, že investoři půjčili německé vládě na pět let za negativní úrok. A nyní to vše korunovalo Švýcarsko, kde si vláda půjčila s negativním úrokem na deset let.

Proč by někdo měl půjčovat nějaké vládě a ještě jí za to platit? Proč by někdo někomu půjčil 100 dolarů s tím, že mu bude vráceno jen 99 dolarů? Obyvkle se tak děje během finančních krizí, protože nikdo neví, které banky ji přežijí. Vláda ji přežije určitě. Je tedy lepší ztratit 1 %, než riskovat mnohem větší ztráty. K tomu ale nyní ve Švýcarsku nedochází, žádná bankovní krize tam neprobíhá a ani žádná panika. Vtip je v tom, že investoři se momentálně domnívají, že i přes negativní úrok stále vydělají peníze. Věří, že peníze, které se jim vrátí, budou mít vyšší hodnotu, než mají dnes.

Investoři přesouvají své peníze do franků, protože u nich nedojde k devalvaci v případě, že se rozpadne společná evropská měna. V roce 2011 ale tento příliv peněz vedl k posílení franku o 40 %, a to poškodilo konkurenceschopnost švýcarských exportérů. Vše trvalo až do chvíle, než si centrální banka vzpomněla, že když máte vlastní měnu, je lehké udržet její kurz nízko. Pak ale změnila názor a šokovala trhy oznámením, že kurz franku už dole držet nebude.

Celé to nedává moc smysl, protože dnes je Švýcarsko tam, kde bylo na začátku. Příliš silná měna tlačí inflaci příliš nízko. Dívat se na to můžeme dvěma způsoby. Intuitivně bychom řekli, že klesající ceny znamenají, že frank bude mít zítra větší hodnotu než dnes. Takže můžete vydělat, i když na dluhopisech proděláte. Můžeme se ale také ptát, co vlastně dlouhodobé sazby tvoří. Jsou průměrem očekávaných krátkodobých sazeb plus určité prémie za nejistotu ohledně jejich vývoje. Čím delší dobu splatnosti dluhopis má, tím vyšší tato prémie je. A to je na celé věci to nejbláznivější – trh říká, že sazby budou po následujících deset let v průměru pod nulou. Tam budou muset být, aby se zabránilo ještě většímu poklesu cen. A trhy dokonce tvrdí, že žádné inflační překvapení nepřijde, protože pak by si na úrocích řekly o více. Jinak řečeno, trhy jsou hodně silně přesvědčeny, že Švýcarsko zůstane v deflační pasti minimálně do roku 2025.

Autorem je Matt O'Brien.

Zdroj: Washington Post, Wonkblog