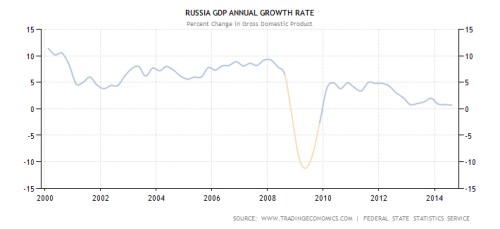

V úterý bychom se měli dozvědět, jak rychle rostl produkt v ruské ekonomice. V současné době jde zřejmě o jeden z nejsledovanějších ekonomických údajů na světě a asi nemá smysl vysvětlovat proč. Namísto toho se tedy jen podívejme, co bývalo pro Rusko standardem a kam se věci pohnuly poslední dobou. Po přelomu tisíciletí vedly globální ekonomické problémy k tomu, že ruská ekonomika šla dopředu tempem „pouhých“ cca 5 % ročně. Postupně ale zrychlovala a před finanční krizí se krátce těšila růstu blížícímu se až 10 %. Připomeňme si, že šlo o časy zemí BRIC a úvah o tom, že jde o nové vládce světové ekonomiky.

Po krizi se ruská ekonomika svým růstem opět nejdříve pohybuje na úrovni 5 %, ale další směr už je na rozdíl od předchozího mustru směrem dolů. Ve třetím čtvrtletí minulého roku pak dosáhl meziroční růst pouhých 0,7 %. Můžeme doufat a držet palce, aby současná jednání o Ukrajině přinesla rozumné a pro všechny strany přijatelné řešení. Jinak se budeme (v tom nejlepším případě) ohledně vývoje v ruské ekonomice dál potácet v úvahách typu „čím hůře pro ně, tím lépe pro nás“. Tím nechci předstírat, že znám nějaké lepší řešení, ale nikoho současný stav těšit nemůže.

A u nás doma v Evropě ...

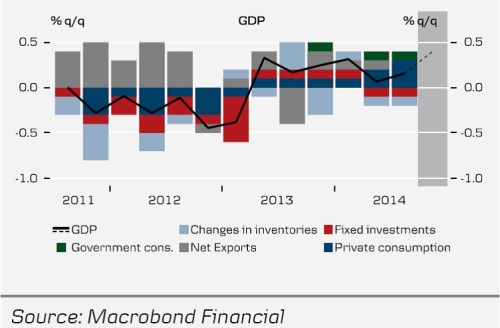

V pátek se dozvíme, jak (podle předběžných odhadů) rostl produkt ve čtvrtém čtvrtletí v eurozóně. Trhy jsou nyní natěšeny z evropského QE, ceny aktiv rostou a nebylo by od věci, kdyby je postupně začal ospravedlňovat i vývoj v reálné ekonomice. Dobrodiní ze strany Danske Bank nám bez velké práce umožňuje podívat se na to, co eurozónský produkt v minulých letech brzdilo a naopak popohánělo dopředu. Do podzimu roku 2012 byl vzorec celkem jasný – čisté exporty táhly HDP dopředu, ale nestačily na vyvážení poklesu soukromé spotřeby, investic a zásob. Pak to exporty vzdaly a na přelomu let 2012 a 2013 přišel největší pokles produktu. Poté ale přichází pozitivní změna v tom smyslu, že dochází k oživení soukromého sektoru jako celku. V posledních dvou čtvrtletích sice investice a zásoby produkt opět brzdí, ale soukromá spotřeba se drží v plusu (a pomáhá i změna fiskální politiky).

Jak jsem zde už dříve předesílal, od QE toho co se týče reálné ekonomiky, mnoho nečekám. Ale tím určitě nechci říci, že by k němu nemělo dojít – lepší něco, než nic. Tím na jednu stranu netvrdím, že QE nemůže přinést řadu vedlejších efektů. Neměli bychom ale nikdy zapomínat, že se stále bavíme o tom, co už před několika lety trefně shrnul Ken Rogoff do varování (volně interpretováno): „ECB bude tak dlouho bojovat za to, aby euro nebylo znehodnoceno inflací, až nebude existovat žádné euro, za které by bojovala“. Podobně můžeme uvažovat o dalších faktorech a můžeme třeba říci: „ECB bude tak dlouho eliminovat morální hazard v eurozóně, až nebude žádná eurozóna, které by hrozil morální hazard“. Pokud tedy nevycházíme z předpokladu, že čím dříve se nefunkční měnová unie rozpadne, tím lépe, QE bychom odmítat neměli. Všímáte si, že jinak tu je opět onen nepříjemný prvek „čím hůře, tím lépe“.

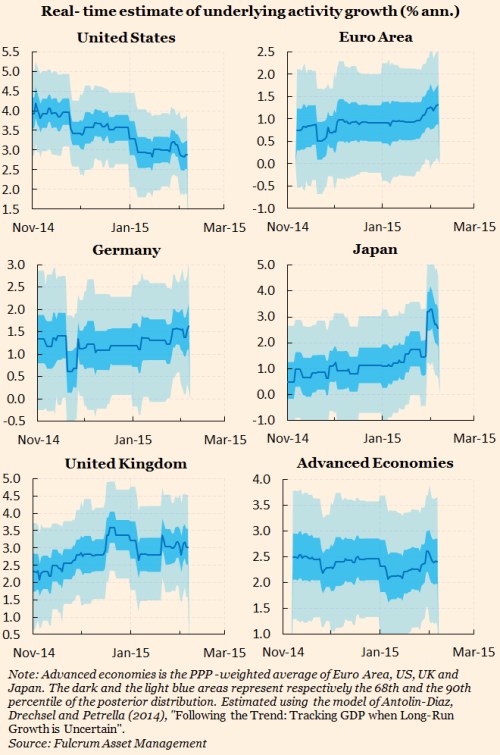

Jak by ideálně vypadal uvedený graf v dalších čtvrtletích? QE, respektive slabší euro se projeví větší exportní aktivitou (v horším případě exporty jen neklesnou a euro vyváží nejistý výhled EM). Domácnosti budou těžit z poklesu cen paliv a to se projeví na jejich výdajích mimo ně (QE efekt bohatství se zde na rozdíl od USA čekat moc nedá). Celkově se zlepší sentiment a postupně se zvednou i investice. Všechny multiplikátory a akcelerátory budou vysoké a eurozóna v růstu brzy předežene USA ... ale to už jsem se nechal trochu unést. Přesto se podívejme na následující obrázky od Fulcrum AM, která shrnují historické a současné odhady růstu v hlavních ekonomikách světa. Trend v růstu USA a eurozóny by se podle nich měl skutečně začít přibližovat. Unést jsem se nechal jen v tom smyslu, že mezera je zatím stále dost veliká. Za povšimnutí určitě stojí, že sice stále uvažujeme o tom, že světovou ekonomiku nyní táhnou USA, ale grafy ukazují podstatný detail – „přerozdělení“ růstu vyspělých ekonomik jde směrem od USA k eurozóně a Japonsku!

... a snad končí matka, či macecha všech poválečných destrukcí

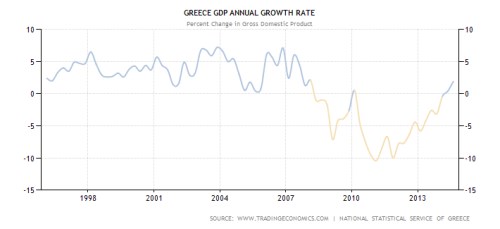

Jistě už notně unaveného čtenáře ještě potrápím Řeckem. V pátek totiž bude zveřejněno také tempo růstu jeho ekonomiky v Q4 a pohled na vývoj posledních let ukazuje, jak vypadá novodobá ekonomická macecha všech destrukcí. Snad už končí – uvidíme v pátek. Pokud si ulehčujeme život jednoduchými hesly a poučkami, následující graf pro nás znamená jediné: Řekové byli líní, žili si nad poměry a musí pykat. Vyváženější pohled by ale hovořit o špatné ekonomické politice před krizí, ale i po ní (a za ní může kdo?). To, že i po krizi je ekonomická politika Řecka (na Řecko z velké části uvalená) naprostým propadákem, je evidentní: Hovoříme o vysoce zadlužené zemi, kde chce každý čtvrtý pracovat (tj. pomáhat splácet dluhy), ale nemůže. Dokud nebudou odpuštěny dluhy nominální i „dluhy“ lidské, moc se toho podle mne nezmění. A jsme opět u toho – nebyly dosavadní půjčky a „pomoc“ jen oddalováním nezbytného? Neplatí zde náhodou „čím hůře, tím lépe – tím dříve se věci zlepší“? Nevím a nechci se pasovat na pobitvového generála. Navíc to ještě neskončilo.