V ekonomice a na trzích fungují často i po delší dobu nějaké mechanismy a trendy a pak se během poměrně krátké doby rozpadají. Chtělo by se dodat, že bez velkých varování, ale to není pravda. Mnohdy totiž znatelná varování zaznívají po docela dlouhou dobu, ale trhy se přenastavují skokově, ne postupně. Dnes se podíváme na jeden takový zlom týkající se dolaru.

Proč trhy někdy dlouho nereagují na opakující se varování a pak najednou dochází k prudkým zlomům? To je obsáhlé téma, ale rád bych dnes v této souvislosti zmínil, že někdy také dlouho zaznívají varování a nakonec se ukážou být jako planá a zbytečná. To podle mne souvisí s celkem jasnou tendencí lidské mysli zaměřovat se na negativní scénáře. Pokud trhy tímto směrem nejdou, jde o racionální chování. Ideální by ale bylo, kdyby dokázaly jasně rozpoznat všechna planá varování na straně jedné a ta smysluplná na straně druhé. Tak tomu prostě není.

Nyní se již nějaký čas zvedá další vlna varování kolem dolaru, amerických dluhů a souvisejících témat. Poslední dobou se tomuto tématu věnuji více i já, mimo jiné krotím „nadšení“ kolem údajného úpadku dolaru, americké výjimečnosti atd. Jde samozřejmě o to, jak bychom třeba americkou výjimečnost definovali. Ale pokud se podíváme třeba na valuační prémie amerických akcií, (související) růstovou prémii americké ekonomiky na úrovni potenciálu, či míru inovací a investic do nich, o výjimečnosti se dá bez velkých cirátů dál hovořit. A o nějaké masivní rotaci od amerických aktiv směrem ke zbytku světa zase moc ne.

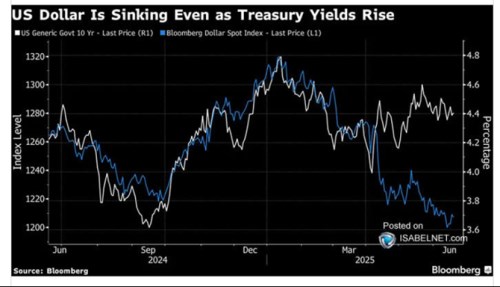

Je tu ale na druhou stranu třeba následující graf, který ukazuje cesty dolaru a výnosů amerických vládních obligací. Počátek roku 2025 přinesl zlom, který ti pozornější nepřešli jen mávnutím rukou. Ale za povšimnutí možná stojí už vývoj ke konci loňského roku. Z pohledu dolaru byl typický – výnosy a kurz americké měny šly ruku v ruce. To jest nahoru. Ale u výnosů to bylo poněkud překvapivé s ohledem na to, že Fed začal snižovat sazby. Tj., dluhopisové trhy tento krok vyhodnotily jako něco, co dlouhodobějším obligacím na atraktivitě ubírá místo by přidávalo. Příčinou bude/byl zřejmě horší inflační výhled.

Zdroj: X

U vztahu výnosů a dolaru v letošním roce může být grafem popsaný zlom možná strukturálnější. Takový, která by přece jen naznačoval určitou ztrátu důvěry ze strany investorů směrem k americké měně a vládním dluhopisům. Důležité je ale podle mne mít ponětí o míře věcí – tu ukazuje třeba to, že výnosy desetiletých obligací jsou stále velmi zhruba v souladu s nominálním růstem ekonomiky. A tzv. term premium sice roste, ale není z historického pohledu rozhodně na žádných extrémech.

Greg Mankiw nedávno na svém blogu také trochu uvažoval o vývoji na dolaru. Poukazoval na to, že obchodní omezení by v principu měla táhnout jeho kurz nahoru. Tedy v případě, že by různé bariéry skutečně přesouvaly americkou poptávku od zahraničního k domácímu boží. Z této strany by tak klesala nabídka dolarů na měnových trzích a jeho kurz by šel nahoru. To byla zřejmě rozšířená úvaha, podle které politika americké vlády povede k tlakům na posilování americké měny. Stala se z ní ale hlavně úvaha, která ukazuje, jak ošemetné je pracovat s tím, co se někdy nazývá ceteris paribus. Tedy „ostatní neměnné, konstatní“.

Americká vláda totiž zatím hlavně dokázala vyvolat úvahy o dlouhodobé důvěryhodnosti USA a ty se projevily i na měnových trzích. Onen potenciální pokles nabídky dolarů tak jde zřejmě ruku v ruce s určitým reálným poklesem poptávky po nich. Tedy poptávky ze strany některých investorů. Ale opět zachovejme nějakou perspektivu – nehovoříme zde o nějakém útěku od USA, ale spíše o tom, že masivně nadvážené pozice v USA už jsou o něco méně nadvážené. Extrémní nadšení z některých amerických aktiv je už jen nadšením a podobně – viz třeba ony valuační prémie amerických akcií ke své vlastní historii i k jiným trhům.

Více i na X: JiriSoustruznik