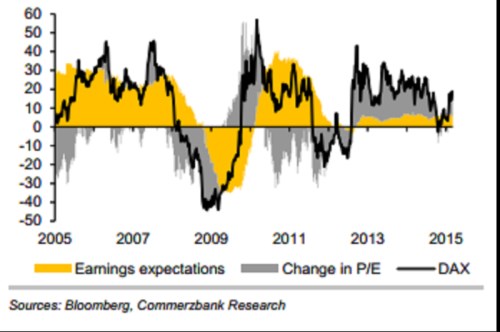

V Evropě snad svítá na lepší (cyklické) časy. Platí to i o Německu a protože německý trh je pro zdejší investory pravděpodobně nejatraktivnějším evropským trhem, budeme se mu zde dnes trochu věnovat. je od té dobroty, že se s námi dělí o hezky zpracovaná data týkající se relevantního vývoje. Z prvního grafu je vidět, co doposud táhlo německou rally. Černě je vyznačeno posilování, či oslabování DAXu za posledních 12 měsíců. Šedá část pole ukazuje, jak velkou část tohoto pohybu táhla valuace, žlutě je vyznačen podíl zisků. Celkový mustr je jednoduchý a intuitivní – valuace předbíhají zisky, v rané fázi býka, či medvěda tak trh táhne změna PE, v té pozdější to jsou zisky, zatímco valuace se už připravují na obrat.

Na poslední růstová fázi je výjimečné, jak dlouho jí táhnou valuace, zatímco zisky se stále drží stranou. Nedávná slabost německých akcií tak může být vnímána tak, že trh se na čas spolehnul pouze na zisky a dopadlo to tak, jak to dopadlo. V poslední době už je návratnost zase vyšší, ale opět je tažena zejména valuacemi. Není třeba rozebírat, že do nekonečna tomu tak být nemůže – valuace konec konců rostou proto, že se čeká, že bude „ziskově“ líp. Dokonce to z velké části platí (mělo by platit) i o růstu valuací vyvolaném kvantitativním uvolňováním. Pokud se po něm nedostaví lepší fundament, je to do značné míry holub na střeše, na kterého si nikdy nesáhneme.

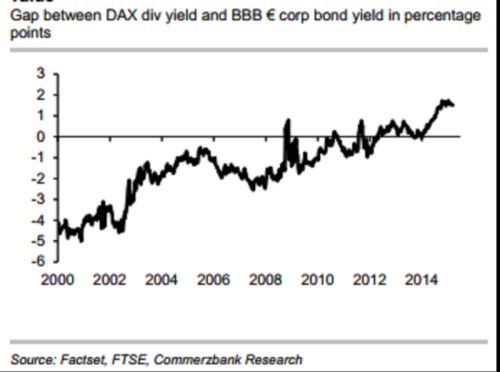

Z následujícího pohledu na rozdíl mezi dividendovým výnosem DAXu a výnosy BBB dluhopisů je patrné, že akcie se možná drží relativně (!) zpátky. Rozdíl se totiž postupně zmenšuje a po roce 2012 dosahuje kladných hodnot – dividendový výnos je nad výnosy dluhopisů. Tento vývoj ale může být dán i tím, že nový ekonomický „normál“ prostě nahrává dluhopisům více – jejich ceny jsou pak relativně k očekávanému toku hotovosti výše, než bylo standardem a výsledkem je i zdání relativní podhodnocenosti akcií (jejich relativně vysokého dividendového výnosu – tedy relativně nízkých cen).

Proč by tomu tak bylo? Třeba proto, že zatímco růstový výhled není stále zrovna nejlepší (což doléhá na akcie ale ne na dluhopisy), ale rozvahy společností jsou silné (což mnohem více prospívá dluhopisům, než akciím). Osobně tak podobným porovnáváním výnosů dluhopisů (ať již korporátních, či vládních) s dividendovými výnosy akcií velkou váhu nepřikládám. Už proto, že skutečně dlouhá historie zde ospravedlní skoro každý vzorec chování.

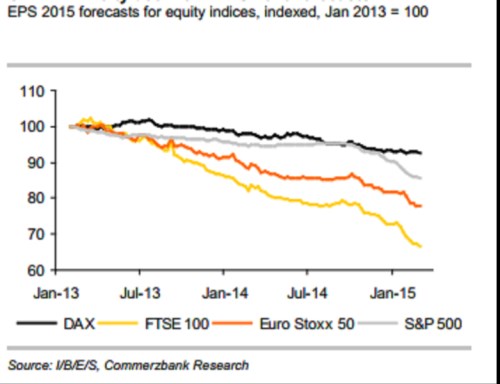

Na konec to nejlepší. V úvodní části jsem tvrdil, že by už bylo načase, aby ceny na trhu začaly místo valuací táhnout zisky. Alespoň pro čtenáře mých příspěvků to není nic nového. Z posledního obrázku ale vidíme, že růstová očekávání týkající se zisků roku 2013 zatím optimismem nehýří. Nejlépe je na tom vlastně právě německý DAX , kde se současná očekávání zisků pro rok 2015 pohybují cca 5 % pod hodnotami z počátku roku 2013.

Na druhém konci spektra je trh britský, kde se očekávání propadla o více jak 30 %. Jde o celkem jasné vysvětlení toho, proč si britské akcie (z valné části banky a ropné společnosti) vedou tak špatně. Zatímco britská ekonomika je na tom mezi těmi vyspělými poměrně dobře, britské akcie si kvůli mizernému ziskovému výhledu ani zdaleka tak dobře nevedou.

Velký kontrast najdeme i mezi pohybem výhledu v Německu a v celé Evropě (EuroStoxx 50). Evropský ziskový výhled se totiž zhoršil o více než 20 %. A velkou radost (do značné míry kvůli sektoru energetiky) nedělá ani americký SPX – do konce roku 2014 se očekávání jen mírně snižovala, poté se ale tempo poklesu značně zvýšilo.

V pokrizových letech se hodně hovoří o životu na dluh. I když je to někdy diskuse příliš černobílá, je dobře, že se rozjela. U současných akciových trhů je v přeneseném slova smyslu namístě také – pokud jsou ceny příliš dlouho taženy hlavně násobky, jde také o růst na dluh. Je totiž racionálně možný jen s tím, že štafetu převezmou zisky odpovídající velikosti. Čím vyšší násobky, o to vyšší budou muset budoucí zisky být. Pokud nebudou, přijde akciový „default“. Násobky mohou samozřejmě růst i díky poklesu požadované návratnosti. I pak ale přijdou splátky. V takovém případě budou mít formu nižší realizované návratnosti v delším období (méně požadujeme = méně dostaneme).