Cena ropy dosáhla svého dna v lednu tohoto roku, kdy klesla až na 45 dolarů za barel. Od té doby došlo k jejímu prudkému růstu a dostala se až na 65 dolarů za barel.. Příčinou jsou jak geopolitická rizika (Jemen), tak intenzivní zvyšování zásob. To má podobu spekulací, za kterými stojí ropné contango, ale i podobu strategickou – zde jde o kroky ze strany Číny.

Domníváme se, že v dosavadním vývoji dojde k obratu a cena ropy se opět vydá směrem dolů. Těžba v Rusku a v zemích OPEC totiž roste a pravděpodobně vyváží pokles produkce ve Spojených státech. K tomu se přidává vyčerpání skladovacích kapacit a působení těchto faktorů by mělo vyvolat zmíněný obrat na trhu s ropou.

Pokud dojde k opětovnému poklesu cen ropy, bude to mít několik důsledků: V první řadě posílí stimulace růstu v eurozóně, k tomu se ale přidá pokles investic ve Spojených státech (jak v energetickém sektoru, tak obecně). Celkově tedy bude mít nižší cena ropy za výsledek další růst atraktivity finančních trhů v eurozóně relativně k atraktivitě finančních trhů v USA. Pokles cen navíc zvýší prostor pro pokračování expanzivní monetární politiky. A vedle uvedených posunů dojde ke zhoršení již tak vážných problémů zemí, které vyvážejí ropu. Situace se naopak zlepší v zemích, které ji dovážejí.

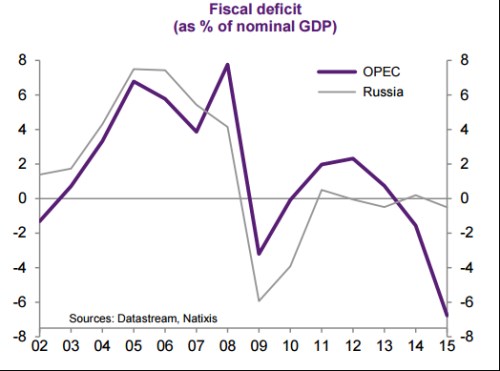

První graf ukazuje vývoj fiskálních deficitů v zemích OPEC a v Rusku. U zemí OPEC došlo ke zlomu v roce 2012, následoval prudký propad, který nabral na síle zejména v roce 2014. Během něho došlo k negativnímu obratu i v Rusku:

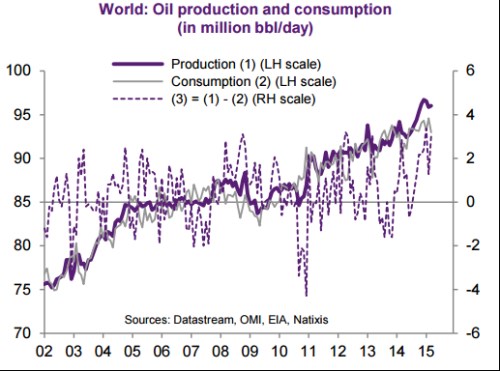

Vývoj světové produkce ropy a její spotřeby ukazuje druhý obrázek. V roce 2014 došlo k prudkému růstu těžby a rozdíl mezi nabídkovou a poptávkovou stranou (přerušovaná čára) se dostal na vysoké hodnoty, na kterých přetrvává doposud:

Zdroj: Natixis