Po roce 2008 byla v eurozóně uplatňována politika fiskálního utahování. Nejvíce se to týká zemí jako Španělsko, Řecko a Portugalsko. Tato politika se dnes často kritizuje, ale je otázkou, zda můžeme hovořit o tom, že by si uvedené země vůbec utahovaly opasky. V letech 2007 a 2008 měly totiž tyto země velké vnější deficity, které ovšem nebyly využívány k akumulaci produktivního kapitálu. Tyto deficity už navíc nebylo z čeho financovat, tudíž v těchto zemích nastala krize platební bilance. Vlády na ni reagovaly výrazným zvýšením fiskálních deficitů, což rychle vyústilo v následující:

Dostavila se vnější insolvence a hluboká krize platební bilance v letech 2008 a 2009. Následně přišla v letech 2011 a 2012 dluhová krize a fiskální insolvence. V reakci na tento vývoj byly sníženy fiskální deficity a zvýšeny tlaky na pokles reálných mezd. Obojí umožnilo obnovit vnější i fiskální solvenci. Tyto kroky samozřejmě přispěly ke zvýšení chudoby v zemích, které je uplatňovaly, ale je otázkou, jaké byly k dispozici alternativy.

Země, které měly problémy s insolvencí, mohly přikročit k defaultu. Následky by ale byly hrozné, protože by došlo k růstu sazeb a vlně bankrotů. Tyto země mohly také vystoupit z eurozóny a devalvovat kurz své nové měny. I to by ovšem vyvolalo default u jejich vnějšího zadlužení a rovněž v tomto případě by došlo ke snížení reálných příjmů. Jinak řečeno, i zde by došlo ke zchudnutí populace a jeho hlavní příčinou by byly vyšší ceny dovozů. Poslední možností byla organizovaná fiskální stimulace podporovaná celou eurozónou. K ní ale došlo v letech 2008 a 2009 a jejím výsledkem byla zmíněná insolvence. Celkově tak můžeme tvrdit, že když nějaká země ztratí svou solvenci a následně se snaží o její obnovení, nejde o žádné zvenčí vynucené uskromnění se, ale o objektivní nutnost.

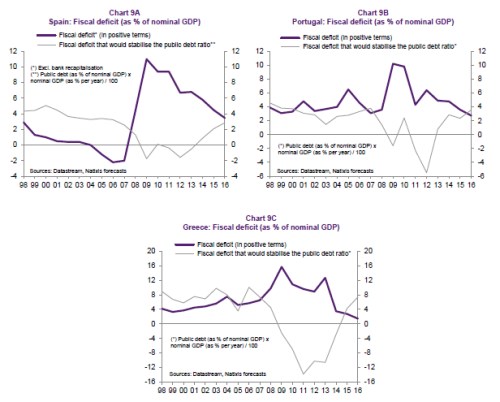

Grafy porovnávají skutečné fiskální deficity (v poměru k nominálnímu produktu v obráceném měřítku) a fiskální deficity, které by byly potřeba na stabilizaci míry veřejného zadlužení. V případě Španělska se skutečné deficity začínají v letošním roce přibližovat deficitům požadovaným. Portugalsko už snížilo deficity pod požadovanou úroveň a to samé platí o Řecku. Za zmínku stojí, že před rokem 2007 byly španělské deficity mnohem nižší než deficity nutné pro stabilizaci míry veřejného zadlužení:

Zdroj: Natixis