Řecká sága má hodně „detailů“. Jedním z nich je to, čemu můžeme říkat „periferní stimulace“ německé ekonomiky. Nemám nyní na mysli německé exporty do této části eurozóny, ale to, že periferie působí jako strukturální „oslabovač“ eura. To je přirozeně výhodné pro německé exporty mimo eurozónu. V USA se prý řada lidí domnívá, že toto je ten hlavní faktor, proč se Německo stále snaží o nějakou dohodu s Řeckem. Já tomu moc nevěřím. O tomto efektu jsem tu sice psal už před drahnou dobou a stále věřím, že skutečně existuje a je znatelný. Zatímco třeba v Japonsku je na oslabení jenu potřeba agresivní monetární politiky, Německo na to má Řecko a spol. Zároveň je ale jasné, že němečtí ekonomové a zřejmě i veřejnost přemýšlí jinak a svatým grálem pro ně je měny silná. Takže naopak motivace k tomu, udržet Řecko v eurozóně, tak silná není.

Čtenář se může ptát, proč se věnuji makroekonomickým úvahám ve článku série, která se zaměřuje na konkrétní akcie. Mým dnešním cílem je totiž pohled na řecký trh a OTE. Podobné úvahy se od nich dají nějakou dobu jen těžko odtrhnout. Pohled na pětiletou návratnost řeckého trhu ukazuje, že se zde nyní pohybujeme ve ztrátě dosahující zhruba 50 % (zatímco americký a německý trh jsou na tom relativně podobně s návratností přesahující 80 %). Na negativním vývoji na řeckém trhu se pak hodně podepsalo posledních 12 měsíců, protože jen během nich trh odepsal asi 40 % (DAX je na 13 % a SPX na 8 %).

Zdroj: Bloomberg

Důvody pro takový rozdíl ve vývoji na hlavních světových burzách a na trhu v Řecku jsou evidentní a většina investorů asi ani neuvažuje o tom, že by se snažila toho nějak využít – tj. že by šla hodně proti proudu a vsadila na řecké akcie. I ty snad ale bude zajímat, kam až řecká akciový tragédie dospěla. Popsat si to můžeme agregátním pohledem na ceny a valuace trhu, nebo pohledem na nějakou konkrétní společnost. Dobrým kandidátem může v tomto smyslu být telekomunikační operátor OTE. Půjde vlastně o aktualizaci, protože jsem se mu věnoval už na konci minulého roku a nyní známe jak čísla za rok 2014, tak za část roku letošního.

Zdroj: FT

Pětiletá návratnost OTE se nyní pohybuje u nuly, hodně se na tom ale podepsal právě letošní rok. Předtím se naopak akcie vyrovnala, či i předčila akcie . Žádné pro firmu specifické fundamentální drama se ale v roce 2015 nerozvíjí – tržby v roce 2014 opět o něco klesly, to samé platí o ziscích, žádná velká překvapení. Stejné je to u doposud zveřejněných číslech ze současného roku. Takže jde zejména o makroekonomický a v podstatě i geopolitický vývoj, který dennodenně plní média v celé Evropě. Jak je na tom firma s jejím vlastním fundamentem?

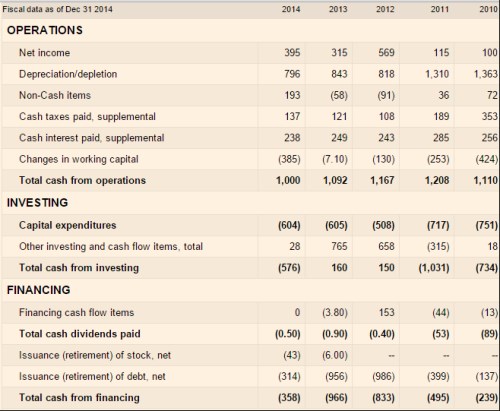

OTE je soustavně schopna generovat provozní tok hotovosti nad jednu miliardu eur. Rok 2014 na tom v podstatě moc nezměnil a provozní CF tak s přehledem pokrývá CapEx (který je znatelně nižší než odpisy a to opět i v roce 2014). Tok hotovosti po CapEx dosahuje stovek milionů eur. CapEx byl navíc v posledních dvou letech více než pokryt divesticemi.

Zdroj: FT

OTE má tedy slušnou schopnost generovat hotovost. V roce 2014 zbylo firmě po investicích asi 400 milionů eur. Ke konci roku 2014 měla přitom OTE asi 2,5 miliardy eur dluhu a asi 1,5 miliardy eur hotovosti. V porovnání s EBITDA dosahující asi 1,3 miliardy není tedy čistý dluh nijak vysoko, naopak lze hovořit o konzervativnosti. Není tedy třeba se bát, že by velkou část toku hotovosti po CapEx v budoucnu systematicky polykaly splátky dluhu. Naopak, firma může teoreticky dluh zvyšovat, i když tak v posledních letech nečiní a dluh naopak snižuje (v současném prostředí je to asi ta nejlepší strategie). Dividendy jsou minimalistické a pokud bychom hovořili o standardní ekonomice s relativně stabilním výhledem, šlo by pravděpodobně o firmu, která je zralá na masivní navýšení dividend, pozitivní překvapení na trhu a pravděpodobně i cenovou raketu.

Tok hotovosti OTE je mimořádně stabilní a valuace by tedy zde měla být teoreticky poměrně triviální záležitostí. V řecké praxi ale není. Pokud bychom například:

- vzali za bernou minci oněch 400 milionů eur jako volné CF,

- předpokládali, že bude dlouhodobě stabilní (mírný optimismus),

- diskontovali vše požadovanou návratností relevantní pro (finance fiction),

vyšlo by nám, že vlastní jmění OTE má hodnotu 6,1 miliardy eur. Současná kapitalizace dosahuje jen 3,16 miliardy eur, tedy zhruba polovinu. Základ rozdílu je samozřejmě v tom, že požadované návratnosti se u OTE a řeckých akcií a aktiv obecně pohybují někde úplně jinde než u akcií německých. Promítá se do nich mimo jiné i možnost zavedení drachmy a jejího prudkého oslabení. Každopádně je ale jasné, že OTE se oproti fundamentální hodnotě svého hypotetického protějšku ve „standardní“ ekonomice obchoduje s diskontem několika desítek procent. Daň za chaos je vysoká.