Během krize a prvních pokrizových let docházelo v USA k zajímavému jevu. Rozjel se program kvantitativního uvolňování, načež se vzápětí objevila řada úvah o tom, že QE nefunguje. Důkaz měl být jasný – výnosy vládních dluhopisů v reakci na QE neklesaly, ale převážně rostly. Na první pohled to byl logický závěr, ale nebylo tomu tak. Růst výnosů nebyl důkazem nefunkčnosti QE, ale naopak důkazem toho, že funguje. Lepší ekonomický výhled a vyšší očekávaná inflace měly prostě za následek pokles celkové poptávky po obligacích, pokles jejich cen a růst výnosů.

Můžeme se ptát, jak mohlo QE fungovat, když výnosy ani neklesly. Přes efekt bohatství, přes růst peněžních agregátů, přes sebenaplňující se proroctví, přes nižší rizikové prémie, přes měnové války. Že je to téma na první pohled matoucí dokazují i dřívější prohlášení některých centrálních bankéřů, kteří hovořili o tom, že QE sníží (bezrizikové) výnosy a tím pomůže celé ekonomice.

Evropské QE mělo po svém ohlášení a rozjetí na výnosy opačný dopad, než tomu bylo v případě jednotlivých QE v USA. Výnosy v eurozóně klesaly a v logice uvedeného se tedy investoři domnívali se, že v eurozóně QE fungovat nebude. I když na první „intuitivní“ pohled se naopak zdálo, že QE funguje – výnosy přece klesaly. Celé to píšu kvůli tomu, abych osvětlil, jak se dívám na současný růst výnosů dluhopisů v eurozóně.

Ambrose Evans-Pritchard z The Telegraph popisuje současný vývoj na dluhopisových trzích jako praskání bubliny, vyvolané tím, že „dopadlo reflační kladivo“ (viz Na trhy uhodilo reflační kladivo). Jeho úvaha je zajímavá a tvrdí, že investoři značně přepálili sázky na deflaci. Podívejme se spolu nejdříve na to, jak silný úder onoho „kladiva“ je:

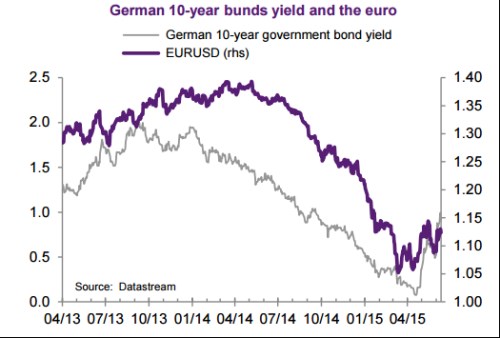

V roce 2013 byly výnosy německých vládních dluhopisů nejdříve znatelně pod (z hlediska historie velmi nízkou úrovní) 1,5 %, poté se zvedly až k 2 %. Kladiva mlčela. Pak nastal propad až k 1,0 %. Fundamentálně si to dovedu vysvětlit jen tak, jak jsem již popsal – šlo i vliv QE. Ovšem QE, u kterého trhy silně věřily, že nebude fungovat. A před několika týdny začaly výnosy prudce růst a dostaly se na „závratných“ 1,15 %! Já tedy neslyším údery kladiv, spíše rolničky, či třeba triangl. O prasknutí bublinky ale možná přece jen hovořit můžeme, ovšem ve velmi nestandardním slova smyslu.

Když se v pokrizových letech hovoří o bublinách, explicitně, či implicitně se v naprosté většině případů předpokládá, že tyto bubliny jsou výtvorem nějaké centrální banky (nebo všech dohromady). Výše uvedené poukazuje na to, co můžeme v této situaci považovat za paradox. Když už budeme nazývat předchozí vývoj na německých a evropských dluhopisech za bublinu, tak tato bublina byla nafouknuta navzdory ECB a ne kvůli ní. ECB byla naopak tím, co bublinu přes QE propíchlo (a zřejmě jí v tom značně pomohly i nižší ceny ropy). Jinak řečeno, pokud uhodilo kladivo, udeřila (nebo spíše ťuknula) s ním ECB.

Investory bude zajímat asi hlavně to, jaký je vztah uvedeného k akciím. V uplatněné logice by měl jít růst výnosů vládních dluhopisů ruku v ruce s růstem cen akcií – obojí odráží zlepšující se výhled. Jak ukazuje druhý graf (oranžově jsou výnosy vládních dluhopisů Německa), až do roku 2014 pozitivní vztah mezi výnosy a akciemi cca držel. Nyní se ale výnosy a ceny akcií pohybují naopak proti sobě. Svůj znatelný vliv může mít chování eura (jeho oslabení pomáhá německým akciím poměrně znatelně). Pokud pak dám stranou různá „úniková“ vysvětlení typu přeprodaností a překoupeností, je pro mě síla tohoto negativního vztahu z posledních týdnů překvapivá. Až bych řekl, že to jeden z trhů přehání.

Zdroj: Bloomberg

Jaký bude další vývoj? hovoří o tom, že inflace v eurozóně si za pár měsíců projde lokálním maximem a pak zase o něco klesne. To znamená, že výnosy (bezpečných) dluhopisů by neměly dál výrazně růst. To samozřejmě předpokládá, že Grexit nevyvolá úprk k těmto bezpečným aktivům. To je dost dobře možné a podle mne se také v eurozóně nedá čekat žádná inflační vlna, naopak. Jako základní scénář tak podle mne můžeme s klidným srdcem brát naprosto neadrenalinový, velmi pomalý návrat k nějaké „standardní“ úrovni výnosů. I to je možná příliš velký optimismus (v tom smyslu že růst výnosů = zlepšující se výhled). Potenciální růst eurozóny totiž podle řady odhadů znatelně klesá a onen standard je v delším období silně propojen právě s tím, jakého nominálního růstu je daná ekonomika schopna dosahovat. A o evropských akciích jako takových jsem psal v několika předchozích příspěvcích.