V roce 2008 praskly realitní a dluhové bubliny v USA, ve Velké Británii i v eurozóně. V zemích jako je Kanada, Austrálie či Nizozemí (kde ceny nemovitostí klesly, zadlužení domácností ale zůstává vysoko) ovšem dochází k dalšímu nafukování bublin. Co v těchto zemích brání tomu, aby bubliny praskly? A jaký vývoj se dá očekávat v budoucnu?

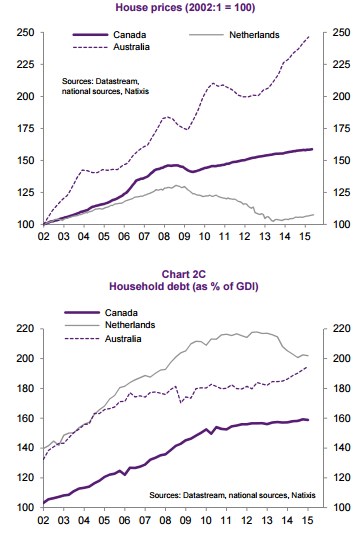

První graf ukazuje vývoj cen nemovitostí ve zmíněných třech zemích. Jejich prudký růst pokračuje v Austrálii, kde ceny nemovitostí leží ve srovnání s rokem 2002 o 150 % výše. Mírnější růst je patrný v Kanadě, v Nizozemí došlo po roce 2009 k cenové korekci, která skončila v roce 2013. Z druhého grafu je zřejmé, že nejvyšší je zadlužení domácností (relativně k hrubým příjmům) v Nizozemí. Zadlužení australských domácností se mu ale začíná přibližovat, nejníže se pohybuje zadlužení kanadských domácností, které leží na úrovni 160 % hrubých příjmů.

Ani v jedné ze zmíněných zemí nedochází k problémům se solvencí dlužníků. Příjmy dlouhodobě rostou, banky jsou opatrné při poskytování úvěrů, nezaměstnanost se drží nízko a dluhy nejsou na přehnaně vysokých úrovních, pokud je srovnáváme s celkovým bohatstvím domácností. Tato absence problémů se solvencí je tedy prvním z faktorů, které přispívají k tomu, že bubliny na trhu s nemovitostí zde nepraskají. V případě Kanady a Austrálie se přidává vliv imigrace, protože přistěhovalci živí poptávku po nových nemovitostech.

Růst cen nemovitostí a zvyšující se zadlužení může souviset i s expanzivní monetární politikou. V Nizozemí a Kanadě skutečně dochází k tomu, že sazby leží ve srovnání s tempem ekonomického růstu nízko. Naopak v Austrálii už tomu tak není. Aktivita na trhu se dá stimulovat i měnovým kurzem, v Kanadě a Austrálii k tomu dochází od roku 2013, v Nizozemí až od roku 2014.

Klíčová otázka zní: Budou zmíněné faktory působit dlouhodoběji, či se blíží obrat? Dobrá solvence domácností a bank a imigrace by měly hrát i nadále stabilizující roli. Opak platí o expanzivní monetární politice, protože ta nemůže zůstat uvolněná na věky. V Austrálii leží sazby nad tempem ekonomického růstu už od roku 2012, což je varovné znamení. Nicméně v tuto chvíli jde o jediné varovné znamení týkající se trhu nemovitostí ve zmíněných zemích.

Zdroj: Natixis