V důsledku pandemie covidu bleskově rostly ceny bydlení v USA. Měly k tomu samozřejmě dobré důvody. Rodiny v době výluk toužily po větším domě nebo po další zeleni, což vyvolalo poptávkový šok. Došlo také k nabídkovému šoku v důsledku rostoucích cen materiálů a navíc nízké úrokové sazby učinily půjčky dostupnějšími. Existovaly tedy zásadní důvody pro prudký růst cen. Otázkou však zůstává, zda lze celý nárůst považovat za fundamentální a zda se nejedná o nadhodnocený trh.

Přetrvávající vysoká míra inflace vede v roce 2022 Fed ke zvyšování základní úrokové sazby. A to vede k nejistotě, která se týká i trhu nemovitostí. Jaký dopad bude mít zdražení půjček na americký trh s bydlením a na jeho ceny? Počet prodaných domů již poklesl, stejně jako počet stavebních míst.

Dostupnost

Na obrázku 1 je znázorněn index dostupnosti pro americký trh s bydlením. Tento index se rovná 100, když je běžný (mediánový) dům dostupný pro domácnost s mediánovým příjmem. Čím je index vyšší, tím je bydlení dostupnější. Nedávný pokles, po období relativně nízkých cen nemovitostí vzhledem k hospodářskému růstu a měnovému prostředí, je téměř výhradně způsoben růstem úrokových sazeb. Při nezměněných cenách nemovitostí totiž vyšší úrokové sazby vedou k vyšším měsíčním splátkám úvěrů na bydlení pro domácnosti.

Takový index může skrývat rozdíly mezi různými příjmovými skupinami. U majitelů kupujících si první nemovitost bývá index nižší.

Měnová politika versus trh s bydlením

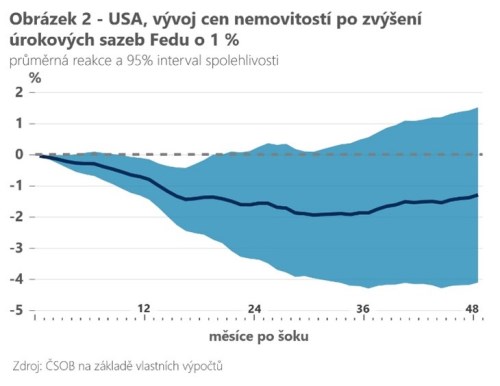

Rostoucí úrokové sazby snižují dostupnost bydlení a mohou vést k tlaku na snižování cen. Obrázek 2 ukazuje vliv zpřísnění měnové politiky o 100 bazických bodů na ceny bytů a počet zahájených staveb, vypočtený pomocí modelu místních projekcí. Výsledky ukazují, že reálné ceny bytů mohou klesnout až o 2 % na každé zvýšení o 100 bazických bodů. Trvá však více než 1 - 2 roky, než se tyto cenové efekty plně projeví. Proto lze ceny nemovitostí označit za "rigidní" a účinky současné měnové politiky se v cenách nemovitostí ještě plně neprojevují. Záporný meziměsíční růst o -0,44 % v srpnu, nejnižší měsíční růst cen nemovitostí za více než deset let, se tak zdá být jen začátkem. Počet zahájených staveb obvykle reaguje na změnu měnové politiky rychleji, a to tempem téměř 5 % na 100 bb.

Blíží se krach?

Bez ohledu na změny základních faktorů, které určují ceny nemovitostí, může být trh s bydlením podhodnocený nebo nadhodnocený. Jinými slovy, cena nemovitostí se může odchylovat od "fundamentální" ceny, a to i dlouhodobě. Ve své poslední zprávě o stabilitě Fed vypočítal nadhodnocení v rozmezí 20 až 30 %. To se blíží nadhodnocení naměřenému před krachem na trhu s bydlením v letech 2007 - 2008. Opakuje se historie?

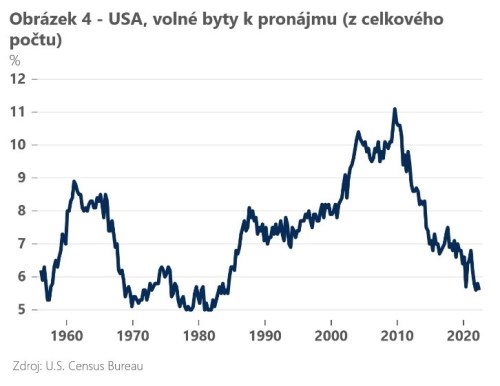

Že se americký trh s bydlením ochlazuje, je jisté. Zda to povede ke skutečnému krachu s dalekosáhlými důsledky pro finanční systém, je méně pravděpodobné. Koneckonců objem hypotečních úvěrů, které lze zařadit do kategorie "subprime" nebo "near-prime", se v posledních letech téměř nezvýšil a je mnohem nižší než v době růstu předchozí bubliny na trhu s bydlením. Podíl těchto méně kvalitních úvěrů ve skutečnosti klesl, protože růst úvěrů na bydlení v letech 2020 a 2021 byl téměř výhradně ve znamení úvěrů "prime". Riziko, že domácnosti nebudou schopny splácet své úvěry na bydlení v případě hospodářského poklesu, je tedy v průměru nižší. Také trh s nájemními byty nenaznačuje nadměrnou nabídku bydlení. Míra neobsazenosti na trhu s nájemními byty je na nízké úrovni.