Tento týden se bude pozornost trhů a ekonomů upírat zřejmě hlavně k novým datům týkající se vývoje inflace v USA (středa). Bez zajímavosti nebude ani růst japonského produktu, z Evropy nám naopak mnoho významných informací nepřijde. I když třeba taková na pátek naplánovaná spotřebitelská důvěra poskytne další kámen do mozaiky vztahu mezi deflací/dezinflací a spotřebou. Pozornost čtenáře bych přesto dnes chtěl obrátit zejména k „Friedmanovskému“ ohlédnutí za vývojem produktu eurozóny (viz i „Eurozóna neudržela tempo, HDP ve druhém kvartále zpomaluje“).

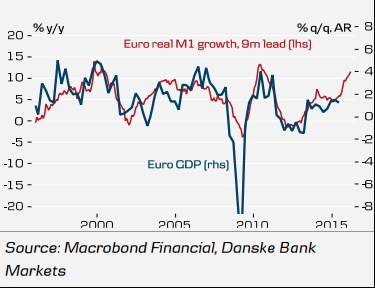

Vývoj produktu eurozóny (q/q ar) shrnuje následující graf. A vedle něj je vyznačen i meziroční růst peněžního agregátu M1 a historie jasně ukazuje proč: Jde o poměrně slušný vedoucí indikátor. Růst HDP ve druhém čtvrtletí tak na jednu stranu vyvolává určité rozpaky (viz zmíněný článek). Na druhou stranu je z grafu vidět, že „monetární“ faktory naznačují poměrně znatelné zlepšení. Bude tedy velmi zajímavé sledovat, zda se i tentokrát potvrdí predikční síla M1, či ne. Pokud by se skutečně potvrdila, čeká nás velmi pozitivní překvapení, které by se mohlo projevit i na akciových trzích. Evropské akciové trhy totiž stále čekají na využití svého ziskového potenciálu daného tím, že zisky korporátního sektoru jsou (na rozdíl od USA) stále znatelně pod předchozími maximy.

Eurozóna potřebuje jak cyklické vzepětí poptávky, tak změny na straně nabídky. Popsaný vývoj kolem M1 spadá do první kategorie a i jeho se týká téměř všudypřítomný mechanismus sebenaplňujícího se proroctví: Na monetární provázek se tlačit nedá, ale dá se pomoci tomu, aby na něj začal soukromý (popř. vládní) sektor z druhé strany tahat. Podle grafu to vypadá, že se snad daří.

Friedmanovská Evropa

V eurozóně se podle obrázku téměř zdá, že můžeme o stupeň posunout Friedmanovu známou „poučku“ a změnit jí na „růst eurozóny je vždy a všude monetárním jevem“. To by ale v ekonomice sužované významnými strukturálními problémy bylo přece jen asi příliš silné prohlášení. Nicméně nedávno jsem narazil na nepříliš známý citát od Miltona Friedmana, který se týká i samotného jádra strukturálních problémů ekonomik – tedy ochoty a schopnosti měnit věci k lepšímu. Volně přeložen by zněl následovně:

„Nedomnívám se, že řešením našich problémů je pouhé zvolení těch správných lidí. Důležité je vytvořit politické prostředí, které bude odměňovat špatné politiky za to, že udělají dobrou věc. Pokud nebudou špatní lidé těžit z toho, že dělají správné věci, nebudou je dělat ani ti dobří lidé. Pokud by se o to pokusili, hned by ztratili své pozice“.

Friedman se jako zastánce (!) QE a podobných programů ani zdaleka nestaral jen o monetární stranu ekonomiky. Já sám věřím tomu, že máme přesně takové politiky, jaké si zasloužíme (oni jsou my, my jsme oni). To implikuje pro hledače rychlých řešení smutný závěr: Změna bude pomalá, až se změníme „my“, změní se i „oni“. Na změny v systému moc nevěřím – demokracie a kapitalismus jsou tím nejlepším, ale jezdit jako čuně se dá i s Mercedesem. I když někdo bude neustále tvrdit, že se vše zlepší návratem k Trabantu.

Teď jde o to, co pan Friedman myslel oním odlišným politickým prostředím. Nějaké nové nastavení systému (např. jiný systém voleb)? Nebo měl na mysli „měkké“ přenastavení systému – tedy nic jiného než to, jak se chováme a co preferujeme my sami (tj. moje teze)? Nevím, ale přesto považuji za velmi přínosné uvažovat o situaci tak, že „špatní lidé musí začít dělat dobré věci“. Mimo jiné se tím vyhneme nerealistickému snění a hledání vůdců s jednoduchými řešeními. Platí do od Bruselu až po Prahu.