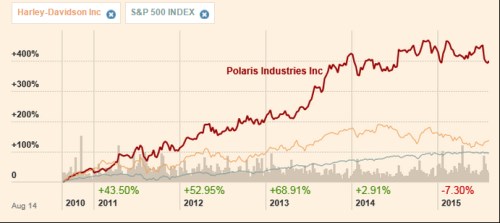

V minulém díle této série jsme se spolu dívali na výsledky společnosti Harley Davidson a na vývoj její akcie. Pozorný čtenář si všiml, že do grafu s její cenou jsem vedle indexu SPX přidal i akcii společnosti Polaris. Ta v naší zemi určitě není tak známá jako HD, výjimkou jsou jen čtyřkolkáři a uživatelé různých terénních vozítek, včetně sněžných skútrů. V této oblasti jde o špičku, firma má ale ve svém portfoliu i motocykly (Indian, Victory). Do roku 2013 dokázaly akcie Polarisu generovat ještě mnohem vyšší návratnost než akcie HD. Po roce 2013 nastal zlom i u Polarisu, ale trend je na rozdíl od HD stále rostoucí:

Zdroj: FT

Jaký fundament stojí za tak zářnou návratností? Tržby a zisky Polarisu se chovají až neuvěřitelně, jako podle nějakého pevně daného algoritmu – viz následující grafy. Návratnost vlastního jmění ROE pak dosahuje téměř 60 % a návratnost investic 35 % - jde samozřejmě o výjimečně vysoká čísla. Ta sice sama o sobě nic neříkají o tom, jak je akcie atraktivní (poměr cena/hodnota), ale ukazují, že tu máme firmu s pevnou pozicí na trhu a značkou, která je schopná hodně násobit do firmy vložené peníze.

Zdroj: FT

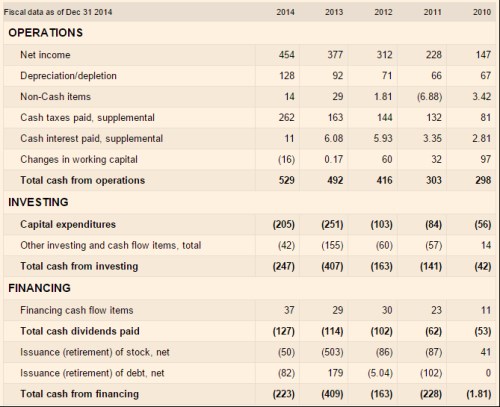

Polaris svým tokem hotovosti nezklame ty, kteří by čekali, že na akcionáře toho zbude hodně poté, co firma zainvestuje do provozních aktiv. V roce 2014 Polaris na provozní úrovni generoval 529 milionů dolarů, po investicích firmě zbylo 282 milionů dolarů. Což je zhruba dvojnásobek vyplácené dividendy. Je ale dobré si všimnout, že loňský rok byl z hlediska historie výjimečně dobrý – provozní CF bylo mimořádně vysoko a investice mimořádně nízko.

Zdroj: FT

Kapitalizace Polarisu nyní dosahuje 9,13 miliard dolarů. Beta společnosti se pohybuje na hodnotě 1,42 a požadovaná návratnost se tak může pohybovat u 10 %. Pokud vezmeme za základ naší úvahy dividendu z minulého roku, současná kapitalizace by byla ospravedlněná v případě, že by tato dividenda dlouhodobě rostla o 8,6 % ročně. A to není nízké číslo. Z doposud uvedeného jde v podstatě o první vadu na kráse, jenže dost podstatnou. Netvrdím, že akcie je předražená, ale investoři tu alespoň implicitně čekají hodně. Navíc se implikované růsty pohybují hodně blízko požadované návratnosti, což je často valuační past.

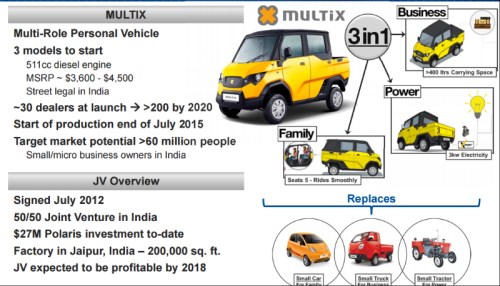

Nějaká další pozitiva? Na rozdíl od HD má Polaris hodně nízké zadlužení. V minulých letech pak firma onu růstovou laťku pokořovala a čtvrtletní výsledky ukazují, že růst toku hotovosti dále slibně pokračuje. Polaris se mi jako firma líbí (s „nadupanou“ akcií je to bohužel složitější) i proto, že se snaží zkoušet nové věci. Příkladem je následující vozítko. Je asi trochu odvážné tvrdit, že v zemích jako je Indie bude působit jako 3 v jednom (podle společnosti nahradí malý osobní vůz, malou dodávku a traktor). Také nevím, zda bude naplněn potenciál trhu odhadovaný firmou na 60 milionů lidí. Ale třeba u HD podobné projekty a pokusy čekat nemůžeme – značku by zřejmě spíše ničily, než aby jí pomáhaly.

Zdroj: Polaris

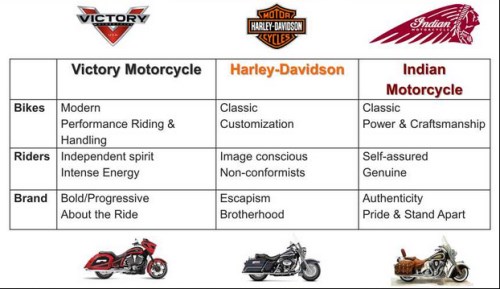

Ač už se tím přeneseme na trochu jinou rovinu úvah, rád bych se ještě krátce věnoval jedné tabulce z prezentace Polarisu. Ukazuje, že hodnoty a ceny akcií „spotřebitelských“ firem jsou v konečném důsledku odrazem úspěšnosti marketingových válek a strategií. Tabulka porovnává motorky Victory a Indian (Polaris) a HD. Činí tak na úrovních: Motocykl, jezdec a značka. Podle Polarisu je Victory pro nezávisláky s „intenzivní energií“, zatímco HD pro ty, kterým záleží na image a jsou nekonformní. Značka HD vyjadřuje snahu o útěk do jiného prostředí a bratrství, Victory odvahu, Indian autenticitu, hrdost. Tak nevím - jak pevné jsou podobné „marketingové“ nohy, na kterých to vše stojí?

Zdroj: Polaris