“Dieselgate” nebo “ - Das Auto, das Problem”. To je jen výběr dvou přezdívek z lidové tvořivosti, které si vysloužil skandál německé automobilky . Výkladní skříně německého zpracovatelského průmyslu, která spoluzajišťovala a pravidelně leštila značku “Made in Germany”.

“Prach” rozvířený po prvotním odhalení se usadil i na akciových trzích. Akcie automobilky si prošly nejhorším 21. září a hned den poté přišel druhý volný pád ke dnu. Ve středu se již obchodovalo mírně výše a přes další negativní informace akcie již odepisovala jen “mírná” procenta ve srovnání s prvními dny. Akcie se od 28. září již stabilně obchoduje mezi 90 a 100 EUR za jeden kus.

Německá ekonomika

Německo - domácí hřiště pro řadu německých prestižních automobilek - by mělo pocítit dopad skandálu s emisemi jen v malé míře. I kdyby se externí poptávka po německých vozech propadla, efekt by měl být v objemu 0,1 - 0,2 % HDP, navíc by byl snesitelný, zvládnutelný a také dočasný. Druhým pozitivem pro Německo je, že ač se to nezdá, automobilky nedominují svým podílem ve skladbě HDP tak jako to třeba můžeme pozorovat my v České republice. Jsou zodpovědné za “pouhých” 5,7 %.

Primárně úder dostane poptávka ze zahraničí. Poptávka po vozech německých automobilek od domácích spotřebitelů by měla být zachována. Je možné, že v zahraničí raději spotřebitelé šáhnou po jiné značce vozů, když hlavním lákadlem mohla být právě produkce dieslových vozů. Sekundárním důvodem může být ztráta důvěry ve značku. Pokud nějaký spotřebitel bude mít problém s ekologickou stránkou celé věci, může jednoduše přejít k benzínovým modelům.

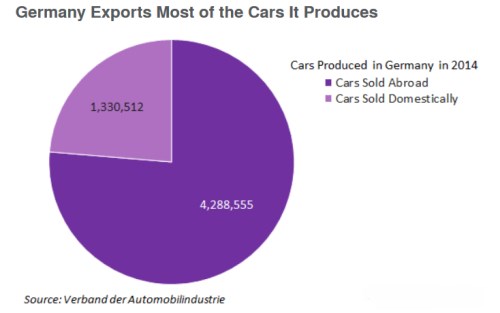

Zahraniční poptávka po německých vozech představuje 76 % odbytu celého německého automobilového odvětví. To znamená, že 3,6 % celého výstupu německého hospodářství závisí na zahraniční poptávce po vozech.

Každopádně snížení poptávky by mělo vést ke snížení produkce. S tím chce bojovat formou převedení některých pracovníků na jiný druh práce i když to nebude mít efekt nahrazení výkonu jedna ku jedné.

V případě, že by se zahraniční poptávka propadla o 10 % ukazují projekce, že by německá ekonomika mohla přijít až o 0,4 % svého výkonu. Taková projekce samozřejmě je za předpokladu ceteris paribus. Firmy mohou aktivně nabízet slevy v zemích, kde emise ještě nejsou takovým tématem. To může samozřejmě srazit zisky, ale zachovat alespoň stávající vysokou produkci. A pokud by ani tato varianta nezabrala stále se ještě může domluvit s odborovými předáky na nějaké formě kurzarbeitu se kterou mají německé podniky dobrou zkušenost z poslední finančně-ekonomické krize.

Katastrofický scénář 0,4 % se tedy pravděpodobně nenaplní, spíše se dá očekávat ztráta v intervalu 0,1 - 0,2 %. To není mnoho ale pro ekonomiku, které věští MMF růst 1,6 % v roce 2015 to může být znát, ale katastrofické to není.

První známky propadu

Ještě jsme se nestačili dozvědět, jak chce celý problém řešit a již se ukazuje, že prodeje v USA dostávají na frak. divize US doručila v září pouze něco málo přes 26 tisíc vozů. tak dostávat ochutnat, co jej čekáv USA v dalších měsících.

Prodeje tak rostou pouze o 0,6 % meziročně. Sice to je lepší než propad o 8 % v srpnu, ale obě čísla jsou v přímém kontrastu s dvoujcifernými růsty automobilek , a Fiat a Automobiles.

Podle amerických analytiků automobilového trhu je to teprve začátek a investoři by měli očekávat podprůměrný výkon amerických prodejů minimálně po zbytek roku 2015.

Zdroj: Bloomberg, FT