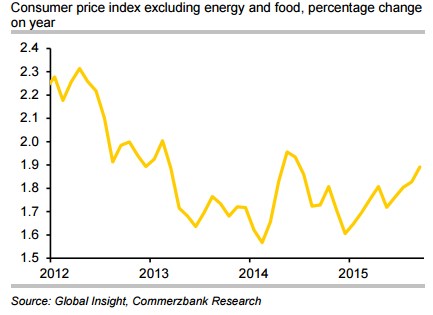

Na středu je naplánováno zveřejnění čerstvých dat týkajících se inflace v USA. V září se její jádrová verze pohybovala meziročně na 1,9 %, nyní se čeká podobné číslo. Mělo by tedy potvrdit, že americké inflační dno už je za námi a s ním asi největší obavy z deflace. Fed sleduje jádrovou inflaci velmi pozorně a nové číslo bude pravděpodobně významně promlouvat do jeho úvah o (ne)zvedání sazeb. K nim ale už není mnoho co dodat, dnes bych se tak rád podíval na jinou investorsko - inflační povídku.

Komodity a monetární politika

Následující grafy ukazují vývoj cen komodit – první z nich souhrnný index a druhý hlavní komoditní třídy. Existuje takový názor, že pokrizové monetární uvolnění způsobuje masivní inflaci. Ta se sice neprojevuje na trzích zboží a služeb (viz první graf), ale na trzích s investičními aktivy. Jedním z pádných argumentů proti takovému příliš plochému vidění světa jsou právě ceny komodit (dalším je třeba valuace akcií). Ceny komodit totiž dosáhly lokálního maxima v roce 2011 a od té doby znatelně klesají i přesto, že globální monetární politika od té doby rozhodně utažena nebyla, naopak (viz další grafy):

Zdroj: Bespoke

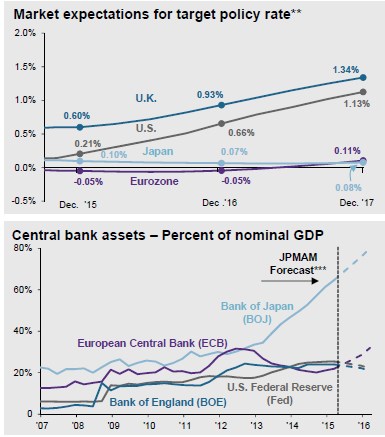

Nyní můžeme často slyšet tezi, že Fed začne svou politiku již brzy utahovat a komodity tedy nadále nemají šanci růst. Jak jsem ale naznačil výše, vazba mezi monetárním vývojem a vývojem na komoditních trzích může být přeceňována (v obou směrech). Což by zde znamenalo, že je přeceňován i vliv přicházejícího obratu v USA. A navíc je tu ještě jeden významný faktor: Fed si může zvedat sazby, globální monetární politika ale bude mít do utažení daleko. Patrné je to z následujících dvou grafů. První ukazuje, že sazby by měly růst v USA a UK, v eurozóně a v Japonsku ale budou dál plavat u nuly. Klíčový je pak druhý graf, z kterého je patrné, že aktiva centrálních bank (relativně k HDP), budou v USA a UK jen hodně pomalu klesat a u ECB a zejména BoJ prudce růst.

Zdroj: JPMorgan

Čína, zem a díry v zemi

Výše uvedené přesto neznamená, že bych věřil v brzký obrat na trhu komodit. Jejich útlum ale podle mne nebude tažen údajným utažením globální monetární politiky (neuvažuji nyní o určitém selektivním vlivu Fedu, který působí přes silný dolar). Tahounem bude i nadále hlavně Čína a investiční cyklus v některých komoditních oblastech. Čína rebalancuje, což nevyhnutelně znamená méně tvrdého a více měkkého. U komodit to konkrétně znamená menší poptávku po tvrdých komoditách typu ocel, hliník, měď a pod. Ale více (očekávané) poptávky po mase a (minimálně přes krmné směsi) i po produktech rostlinné výroby.

Suma sumárum: Inflace na trhu zboží a služeb se normalizuje a to je pro trhy dobře. Žádná plošná bublina na trzích vyvolaná „nezodpovědnou“ monetární politikou neexistuje, nejlepším důkazem jsou ceny komodit. To je také dobře. Na komodity doléhá opadnutí komoditní módní vlny, hromadící se důkazy hovořící proti příliš zjednodušeným monetárním poučkám a hlavně vývoj v Číně. Nejvíce tak trpí průmyslové kovy, poměrně málo zemědělské komodity (i když tu je přirozeně velký informační šum). To by znamenalo „kupovat zem, prodávat doly - díry v zemi“. Alespoň do doby, kdy si díry v zemi projdou poklesem investic a kapacit a cyklus „tvrdých“ komodit se zase otočí.