Není to zase tak dávno, co se zájem investorů přesouval od zvedání sazeb k jejich snižování. A tomu, co takový obrat a krok obvykle udělal s akciovým trhem. Nyní se očekávání zase posunula k růstu sazeb Fedu. S tím se zase objevují připomínky historie k tomu, co takový cyklus dělá s akciemi. Dnes k tomuto tématu spolu s tím, co ve skutečnosti má a nemá zase takový význam.

Abychom tomu nejdříve dali nějakou kotvu: Sazby Fedu jsou nyní mezi 3,5 – 3,75 %. Dejme tomu, že sazby neutrální, tedy ekonomiku nebrzdící, ani nestimulující, by teď byly u 3 %. To dohromady znamená, že sazby skutečné působí stále poněkud restriktivně (jsou nad neutrálními). Tedy působí jako určitá brzda, což by v principu odpovídalo tomu, že inflace se drží stále nad cílem a trh práce, respektive ekonomická aktivita, nejsou pod žádným znatelnějším tlakem.

Typický cyklus sazeb bychom si přitom mohli představovat tak, že Fed ekonomiku stimuluje, sazby jsou pod neutrálními, ale s tím, jak se hospodářství přehřívá, se sazby posouvají k neutrálu a pak nad něj. A po čase zase pod něj tak, jak ekonomická aktivita klesla pod svůj potenciál. A „vyžaduje“ monetární podporu. Celé by to mohlo vybízet k úvahám o tom, nakolik monetární politika vlastně cyklus tlumí a nakolik jej sama živí, ale to nechme nyní stranou. Chci jen o to poukázat na to, že plnohodnotný cyklus by mohl být vnímán jako překračování neutrální sazeb z jedné a pak z druhé strany.

V tomto smyslu tedy ještě neskončil cyklus poklesu sazeb. Protože ty se směrem odshora ještě nedostaly pod neutrální sazby tak, aby mohl začít nový, plnohodnotný cyklus zvedání. To platí v případě, že neutrální sazby jsou někde u oněch 3 %. Pokud by byly třeba u 4 %, pak je nyní již kvalitativní stránka monetární politiky stimulační. A pokud by přišlo zvedání sazeb, šlo by o skutečně nový cyklus ve výše uvedeném slova smyslu. V tomto druhém případě by mělo jít o udržitelnější trend, ne jek krátký skok v sazbách a krátkodobé přerušení trendu.

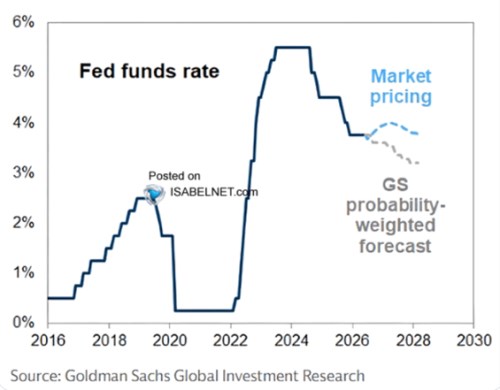

Tento rozdíl může být významný pro to, co by akcie vlastně dělaly. Docela se totiž dá uvažovat o tom, že pouhé krátkodobé přerušení trendu poklesu sazeb by mělo omezený dopad ve srovnání s obratem celého trendu jejich pohybu. Směrem nahoru. A následující graf ukazuje, že trhy nyní naceňují určité zvednutí sazeb, které by ale ve výše uvedené logice nebylo asi vyloženě novým cyklem. to navíc vidí jinak – další pohyb na trendu poklesu sazeb:

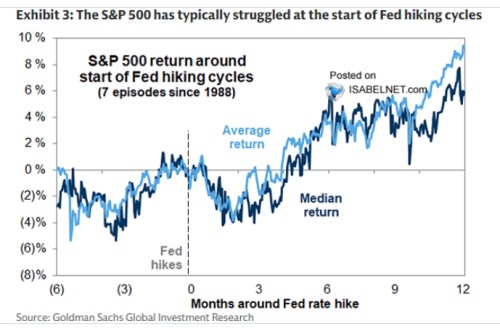

Druhý obrázek ukazuje, jak se v průměru a mediánu vyvíjela situace na americkém akciovém trhu kolem začátku cyklu zvedání sazeb. Poselství obrázku je celkem jednoduché – medián i průměr návratnosti je půl roku před první „hikem“ cca na nule, pak akcie vykážou negativní reakci, která cca do půl roka vymizí a akcie pak dál rostou. Do roka je průměrná návratnost u 10 %, mediánová cca na polovině:

Můj závěr všeho výše uvedeného může být ale překvapivý: Na trzích se příliš hovoří o sazbách centrální banky a příliš málo o finančních podmínkách, které jsou tím, co přímo ovlivňuje ekonomiku. Tyto FP mohou korelovat se sazbami, ale ani zdaleka nemusí. Patrné je to třeba u výnosů vládních dluhopisů, které jsou významnou součástí FP. A proměnnou, která na rozdíl od sazeb Fedu přímo ovlivňuje fundament akciového trhu: Pokud by Fed nyní sazby skutečně zvedl, nemusí to ani automaticky znamenat ještě vyšší sazby dluhopisů. Pokud by takový krok centrální banky snížil inflační očekávání trhu, výnosy by mohly mít i tendenci klesat. Pokud by Fed naopak sazby nezvedl a trhy to vyhodnotily jako inflačně liknavé jednání, výnosy dlouhodobějších obligací by mohly jít naopak nahoru.