V minulosti docházelo občas k tomu, že se dluhopisové a akciové trhy značně rozešly v názoru na další vývoj v globální a zejména americké ekonomice. Realita pak většinou dala za pravdu dluhopisovým trhům a ty tak nejednou posloužily jako slušný předstihový indikátor pro akcie.

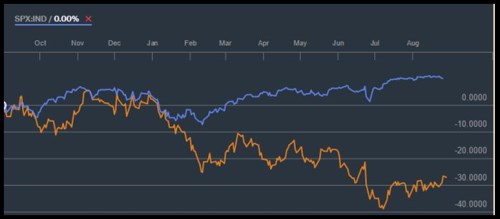

V prvním z dnes představených grafů je oranžově vyznačen vývoj výnosů desetiletých vládních obligací USA, modře vývoj indexu SPX. V duchu výše uvedeného můžeme konstatovat, že prázdninová akciová rally by měla mít pevné nohy v tom smyslu, že dluhopisoví investoři s ní „souhlasí“. Výnosy dluhopisů totiž v letních měsících rostly, což odráží zlepšující se výhled americké ekonomiky.

Na druhou stranu je dobré si všimnout i toho, že předtím dluhopisoví investoři svá očekávání poměrně razantně osekali, zatímco akcie v nějaký znatelnější šok neuvěřily a byly vůči většímu pesimismu hodně odolné. Měly tedy tentokrát pravdu akcie? Možná ano. Tento týden se v pátek dozvíme, jak si v srpnu vedl americký trh práce, včetně růstu mezd. Podle konsenzu by jeho tempo mělo být i nadále dosti slabé, což by mělo udržovat akciové medvědy v hlubokém slánku i přesto, že zima je stále daleko.

Zdroj: Bloomberg

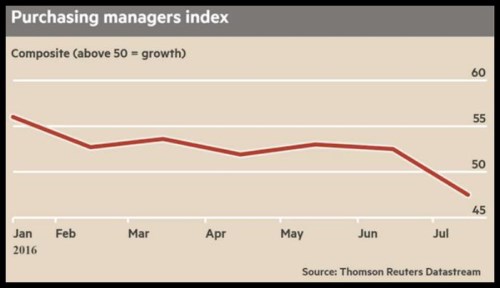

Určité názorové pnutí nalezneme i v ostře sledované Velké Británii, ovšem v trochu jiné oblasti: Brexitová doba přináší rozpor mezi chováním/sentimentem korporátního sektoru a chováním spotřebitelů. V prvním grafu je vývoj PMI, který ukazuje, že sentiment se v korporátním sektoru po brexitovém hlasování znatelně propadl. Tento týden bude v rámci nadílky nových PMI z Evropy a Číny zveřejněn i vývoj v UK. Podle by hodnota srpnového PMI měla zůstat zhruba na úrovni předchozího měsíce – tudíž žádný velký obrat k lepšímu.

Zdroj: Financial Times

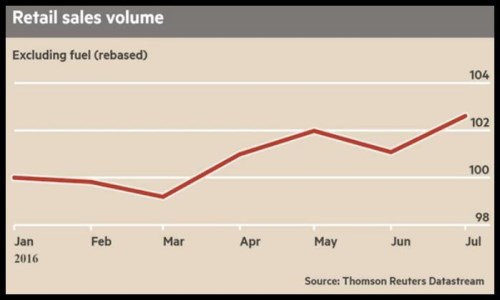

Z posledního obrázku je ale zřejmé, že britský spotřebitel podnikatelskou skepsi ani zdaleka nesdílí. Většinou se přitom počítalo s tím, že britskou ekonomiku bude zachraňovat slabá libra, ale jak se zdá, zatím to je spíše spotřebitel (slabé libře navzdory):

Zdroj: Financial Times

Brexitový šok se tedy zatím nekoná a je jasné, že v UK je jedna velká skupina ekonomických subjektů, která bude muset přehodnotit svůj postoj: Buď se zlepší sentiment firem, nebo se naopak zhorší postoj domácností. Brexit tak mimo jiné zůstává jedním z nejzajímavějších „laboratorních“ pokusů naší generace (a asi nejen jí).

Jedním z těch, kteří nesouhlasili s predikcemi prudkého útlumu britské ekonomiky, byl Paul Krugman. V kostce nesouhlasil s tím, že vyšší nejistota musí nutně znamenat pokles investic. Výše uvedené jeho tezi na první pohled potvrzuje, ale na druhý spíše vyvrací: K útlumu sice nedochází, ale je to díky chování spotřebitele. Firmy zatím naopak reagují, či spíše uvažují negativně.