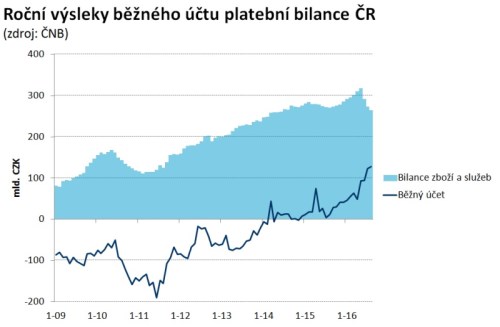

Běžný účet platební bilance už počtvrté za sebou skončil letos v červených číslech. V srpnu však šlo spíše o symbolický deficit, který nedosáhl ani jedné miliardy korun, zatímco ještě v červenci odliv peněz do zahraničí překonal 30 mld. korun. Navzdory velkému rozptylu měsíčních výsledků běžného účtu, jsou stále patrné dva základní trendy určující jeho výsledek. Tím prvním je pravidelný přebytek obchodní bilance a bilance služeb, které zrcadlí konkurenční pozici tuzemských exportérů, respektive celý charakter malé otevřené ekonomiky, tím druhým je odliv výnosů z přímých zahraničních investic.

A jak je vidět dividendová sezóna je stále v plném proudu. Podle údajů ČNB v srpnu odplynulo do zahraničí na dividendách necelých 23 mld. korun. Celkový odliv výnosů z PZI od začátku letošního roku dosáhl 250 mld. korun. I tak ovšem zůstává běžný účet za prvních osm měsíců v plusu 79 mld.

Na běžném účtu platební bilance nejspíše ve větší míře brzy uvidíme odliv výnosů i z portfolia investic, kterých doposud v ekonomice přibývalo. Přispěly k nim především spekulace na brzký konec intervenčního režimu ze strany některých zahraničních hráčů, kteří nově získané koruny stále ve větší míře investují do státních dluhopisů. Udržují tím jejich výnosy v záporu, nicméně za odměnu dostanou aspoň kupón.

Tuzemská ekonomika každý rok dokáže stále lépe nejen obstarat dividendy, ale ještě navíc zajistit příliv dalších výnosů, a tak její vnější bilance má stále zlepšující se tendenci. Letošní přebytek běžného účtu se tak může dostat až k 1,5 % HDP. Za jiných okolností by se tyto peníze (povětšinou eura) podílely na posílení koruny, avšak vzhledem ke stávajícímu kurzovému režimu je nyní musí ČNB nakupovat do devizových rezerv. A právě dlouhodobý růst přebytku běžného účtu platební bilance bude i jedním z důvodů, proč se koruna – poté co získá zpět svoji „svobodu“ – nejspíše znovu vrátí k posilování.