Máme za sebou téměř dva měsíce roku 2017. Nudné jistě nebyly, na mezinárodní politické, ekonomické a investiční scéně se o to zasloužily zejména černé labutě v Bílém domě. Nicméně svým brexitovým, grexitovým a možná i frexitovým dílem neúnavně přispívá i Evropa.

Západu se tak úspěšně daří odklánět pozornost od potenciálního zdroje významné nestability, kterým už dlouho je (a ještě dlouho může být) Čína. A moc se nehovoří ani o dalším pokračování japonské stagnační ságy.

V USA bude lépe, ale jen trochu

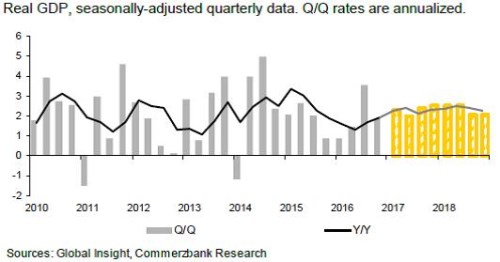

Commerzbank nyní přišla s upravenými ekonomickými projekcemi pro další dva roky a s některými z nich se já sám můžu poměrně lehce ztotožnit. Zejména proto, že netrpí iracionálním optimismem ohledně vývoje v USA, což je na trzích stále značně rozšířená nákaza. Očekávaný vývoj čtvrtletního HDP v USA shrnuje první graf:

Podle těchto projekcí by tedy oživení v USA mělo nabrat na síle, ale o žádnou raketu nepůjde. Což znamená, že ani změny v daňové oblasti, ani tolik diskutované investice do infrastruktury nebudou pro ekonomiku impulsem, o kterém trhy stále sní. A spory v oblasti obchodu mohou naopak způsobit reálné škody. Podle mne je dokonce vývoj zobrazený v grafu stále spíše optimismem než jakýmsi středním scénářem. Dosáhnout jej lze pouze v případě, že podnikatelské a spotřebitelské zvířecí pudy z nějakého důvodu přetlačí vliv chaosu a inkompetence nové hlavy USA.

Za celý rok 2017 by v nastíněném scénáři americká ekonomika rostla o 2,3 % a v roce 2018 by to bylo podobné. Růst by se tedy držel hluboko pod 4 %, která snad padala v rámci volební kampaně a ve která snad někdo dokonce stále věří. Za zdůraznění tu stojí, že i při onom 2,3 % růstu by nezaměstnanost klesla na 4,4 % a inflace by se v obou letech pohybovala na 2,5 %. Ekonomika by tedy jela na hraně přepalování a svým způsobem tak je vítané, že vládní investičně/daňová stimulace by nebyla tak úspěšná, jak bylo proklamováno. Fed by totiž v případě rychlejšího růstu musel prudce šlapat na brzdy a to trhům opravdu nesvědčí.

V podstatě je tedy pro trhy nejlepší, že jejich růstová přání zůstanou nesplněna, protože v případě opačném, by je Fed nakonec pěkně praštil přes prsty. Pokud by se tedy vládě předtím nepodařilo vyvinout na něj takový tlak, že by se z něj stala banánová centrální banka. A to již zase taková finance fiction jako před lety, či jen měsíci.

Vy máte nového prezidenta, my ale máme Řecko…

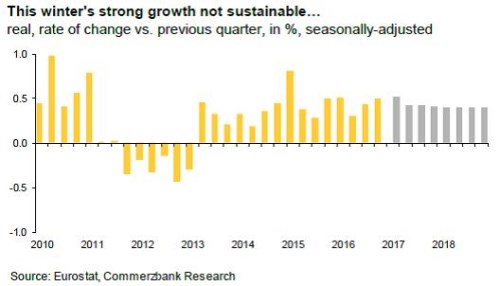

Očekávaný vývoj HDP v eurozóně shrnuje druhý obrázek. Z něj je patrné, že konec minulého roku byl našemu kontinentu ekonomicky mimořádně přívětivý. Podle banky ale nejde o udržitelný jev a příčinou by měl být zejména vývoj na rozvíjejících se trzích (EM), na nichž je Evropa závislejší než třeba USA. předpokládá, že EM se budou stále více potýkat s problémy (detailněji se tomuto tématu budu věnovat příště). To se následně projeví i na ekonomice v Evropě.

Celoroční růst eurozóny by se tak měl v roce letošním i příštím pohybovat na úrovni z roku 2016, tedy kolem 1,7 %. Nezaměstnanost by měla mírně klesat a růst spotřebitelských cen by měl dosáhnout 1,2 – 1,3 % (jádrová inflace by se měla držet kolem 1 %). Je pozoruhodné, že ve svých argumentech proti pokračující uvolněné politice ECB považuje vykreslenou situaci za prostředí „silného růstu“.

Banka se kvůli této síle domnívá, že ECB bude postupně brzdit. Eurodolar tak bude sice reagovat na rychlejší zvedání sazeb Fedem, ale proti tomu bude působit „tapering“ ECB. K tomu bychom ale měli dodat, že jeden z tektonických posunů, ke kterým dochází v USA, se týká „měnové politiky“ nové vlády. Ta totiž začala otevřeně hovořit o příliš silném dolaru (což je ve světle předchozí dlouholeté republikánské rétoriky komické). Evropa má ale proti podobným slovním intervencím jeden velký kurz oslabující trumf – v úvodu zmíněné exity a politické turbulence, které nás možná letos čekají.