Sny o renesanci uhlí značně oživil nový americký prezident během své volební kampaně. Evokoval návrat dob, kdy se v USA uhlí masivně těžilo, používalo pro výrobu elektřiny a vytvářelo pracovní místa. Středobodem těchto plánů by mělo být opuštění „zelené“ politiky předchozí vlády. Podle nových odhadů by ale ani takový krok velké změny v americkém energetickém mixu nepřinesl.

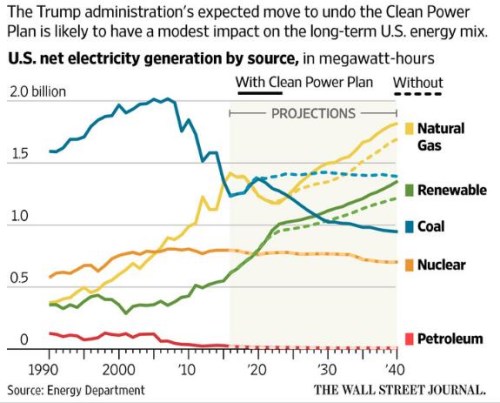

V grafu je konkrétně množství energie, které je při výrobě elektřiny využíváno z uhlí, jádra, obnovitelných zdrojů a zemního plynu. Plné čáry po roce 2016 ukazují očekávaný vývoj s doposud plánovanou zelenou politikou (Clean Power Plan), přerušované čáry bez ní. V prvním scénáři dochází k přechodnému růstu podílu uhlí, po roce 2020 ale pokračuje jeho dlouhodobý pokles. V tom pro uhlí lepším scénáři nastává po roce 2020 stagnace. Podíl plynu naopak v obou scénářích poměrně prudce roste, stejně jako podíl obnovitelných zdrojů. Jádro mírně upadá bez ohledu na implementovanou politiku:

Liam Denning na Bloomberg Gadfly poukazuje na to, že v nějaký velký obrat na (americkém) uhelném trhu pravděpodobně nevěří ani šéfové velkých těžařů. CEO společnosti Peabody Glenn Kellow například nedávno hovořil o snižování nákladů, zvyšování podílu na trhu, udržování dluhu na přijatelných úrovních a navracení hotovosti akcionářům. O nějaké očekávané rally na uhelném trhu nepadlo ani slovo. A Kellow dal také jasně najevo, že ví, kdo je hlavním nepřítelem. To když hovořil o cenách zemního plynu.

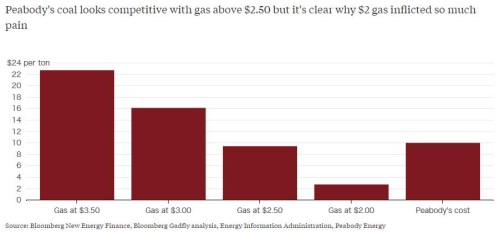

Kellow vyzdvihoval konkurenceschopnost „jeho“ uhlí – náklady na jeho těžbu v dolech Powder River a v Illinois jsou totiž nižší než v jiných významných dolech a uhelných pánvích v USA. Jenže jak bylo uvedeno, hlavním protihráčem je plyn. Následující graf ukazuje ceny, při jakých je v USA uhlí konkurenceschopné v závislosti na cenách plynu. Pokud se plyn obchoduje například za 3,5 dolaru za MBtu, uhlí mu může konkurovat při ceně asi 23 dolarů za tunu. Peabody jej těží v průměru za 10 dolarů na tunu (poslední sloupec). Dlouhodobě likvidační pro něj tak jsou ceny plynu znatelně pod 2,5 dolary za MBtu.

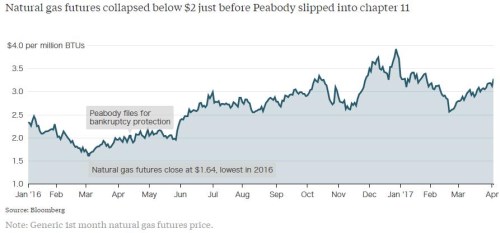

Futures nyní indikují, že v následujících pěti letech by se ceny plynu měla blížit 3 dolarům za MBtu. Podle uvedených modelových čísel by tedy Peabody měla být schopná prodávat uhlí za ceny, které budou plynu schopny konkurovat a dokonce vytvoří nějaký zisk. Příběh této společnosti je přitom hodně zajímavý a poučný. V první polovině roku 2016 jí devastovaly ceny plynu pohybující se hluboko pod 2,5 dolary a v dubnu Peabody požádala o ochranu před věřiteli. Pohled na její výsledky ale ukazuje, že jí k tomu dovedla i strategie, kterou nastavilo vedení společnosti.

Jak firmu potopila její strategie? Peabody už dva roky prodělává na provozním cash flow, po investicích do provozu je v hlubokém záporu. To jí ale nebránilo provádět v roce 2015 a dokonce i 2016 poměrně rozsáhlé akvizice a ostatní investice. Nechci se pasovat do role pobitvových generálů, ale i tehdy muselo být jasné, že šlo o hodně rizikové kroky. Smysl by dávaly pouze v případě, kdy by útlum na uhelném trhu měl cyklickou povahu – firma by na dně cyklu levně nakoupila další aktiva a i kdyby jí to finančně vyčerpalo, nadcházející boom by vše obrátil do šťastného konce. Jenže to, co se děje, zřejmě nebude jen cyklickým uhelným útlumem – konec konců to ukazuje i první z dnes uvedených grafů. Pro Peabody je nyní hra poměrně jasně daná: Plyn nad, nebo pod 2,5 dolary za MBtu.