WSJ dnes v jednom ze svých článků tvrdí, že trhy opouští povolební optimismus a namísto něj se vrací k předchozímu rozpoložení, kterému dominovaly úvahy o dlouhodobé stagnaci (secular stagnation Larryho Summerse). O značné iracionalitě a vnitřní nesourodosti oné povolební párty tu píšu od samého počátku, takže by mě vývoj nastíněný ve WSJ nepřekvapil. O jak razantním obratu se ale vlastně bavíme?

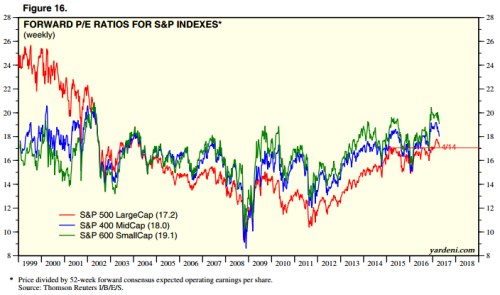

Pohled na vývoj cen akcií a indexů na velké změny nepoukazuje. Trhy sice přestaly růst, někde dokonce trochu korigovaly, ale o nějaké prudké změně v jejich uvažování a chování bych z tohoto pohledu nehovořil. Trochu jiný obrázek ale ukazují valuace. V následujícím grafu, o který se s námi štědře dělí pan Yardeni, jsem vyznačil jakousi valuační rezistenci, na kterou od konce roku 2014 naráželo PE indexu SPX. Jednoduše řečeno, ani opakované pokusy nepřinesly růst PE nad hodnotu 17. Podařilo se to až po loňských volbách, kdy se PE vyšplhalo až na hodnotu 18. Tento jeden valuační bod navíc ale trhy v posledních týdnech zase téměř celý ztratily (PE se nyní pohybuje kolem 17,2):

Výše uvedené vnímám tak, že na trzích skutečně nastal znatelný posun. Nedá se ale hovořit o tom, že by investoři přepnuli k nějaké skepsi. I ona hodnota kolem 17 je totiž stále růžovými brýlemi, které pustí dovnitř hezké scénáře růstu zisků, nízkého rizika a nízkých sazeb, ale k očím nepustí scénáře horší. Jeden z nich v jedné ze svých posledních analýz vykreslila Danske Bank. Její ekonomové tvrdí, že globální cyklus je nyní na vrcholu (viz první z následujících dvou grafů) a takové vrcholy obvykle přináší korekci akcií (viz graf druhý):

Pokud dáme výše uvedené dohromady, vyšel by nám poměrně negativní výhled: Strukturální posun zpět směrem k dlouhodobé stagnaci (či přesněji řečeno k obavám z ní) a k tomu cyklická brzda. V tuto chvíli se mi ale nezdá pravděpodobné, že by se začali budit medvědi. Možná se začnou vrtět ve spánku. A býk se k němu dost možná alespoň na čas uloží. Celkově ale platí, že dobře zvládnutá (monetárně a fiskálně) dlouhodobá stagnace není ani zdaleka tím nejhorším, co může akciový trh potkat.

Sledujme trpaslíky

Na závěr své dnešní úvahy bych rád ještě jednou otočil pozornost čtenáře k prvnímu z dnešních grafů. Mimo valuací indexu SPX 500, který v sobě zahrnuje společnosti velké, v něm jsou ještě vyznačeny valuace menších a malých společností z indexů SPX 400 a 600. Srovnání je to poučné. V první řadě vidíme, že dnešní standard „menší společnosti = vyšší valuace“ platí až někdy od roku 2005. Do té doby byl standardem spíše opak.

Je to asi dáno měnící se strukturou malých společností (jejich růstovým výhledem), ale asi tu také bude hrát roli dlouhodobě se snižující averze k riziku. I když by zřejmě bylo přesnější hovořit o honbě za vyššími výnosy. Rozdíl mezi nimi se může zdát malý, ale opak je pravdou. Pokles averze k riziku by totiž měl být dán reálnými změnami v ekonomice a na trzích, zatímco honba za vyššími výnosy je spíše záměrným ignorováním rizik, které máme před očima.

To, že malým společnostem prospívá optimismus mnohem více, než těm větším je zřejmé i z cyklického vývoje po roce 2005. Například roky 2008 a 2016 srazily jejich PE až k PE velkých firem. V časech lepšího výhledu se naopak valuační nůžky rozšiřují. Vývoj (relativních) valuací menších společností tak můžeme vnímat i jako jeden z indikátorů dalších posunů trhu. V současné době ani tento signál nevyznívá pozitivně, protože PE indexů SPX 400 a 600 korigují o něco více, než u indexu SPX 500.