Nedávno jsem tu psal o tom, že zdánlivě nepokořitelný by přece jen mohl nalézt zdatného protivníka ve . Ten má určitě dost zdrojů v rozvaze a možná i potřebnou vnitřní sílu na to, aby mu vrátil úder na jeho vlastním hřišti. Oněch potenciálních protivníků se ale může objevit více a jedním z dalších kandidátů je čínská obdoba Amazonu - Alibaba.

Alibaba není už dlouho žádné ořezávátko, jeho tržby rostly během posledních pěti let v průměru o 52 % ročně. Odhaduje se, že ve fiskálním roce 2018 dosáhne 45 – 49 % růstu tržeb a to v době, kdy už má v řadě oblastí dominantní pozici. Pro srovnání: má v USA na online trhu 43 % podíl, Alibaba měl doma už několik let asi 70 % podíl a podle Bloomberg Gadfly se v minulém roce dokonce dostal na 80 %.

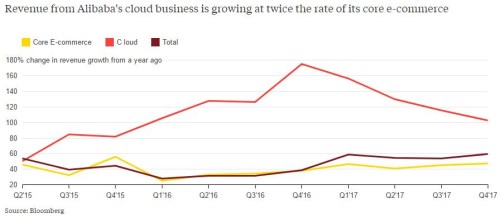

Taková tržní síla se ale jednou musí na dalším růstu projevit – prostě už nebude z čeho brát. Alibaba se tak snaží expandovat jinde a jako vzor mu v tom opět slouží americký protějšek – používá peníze vydělané internetovými prodeji na jiné investice a mezi ně patří cloudové služby. Tedy cesta dobře vyšlapaná Amazonem. Následující graf ukazuje meziroční změny tržeb, které Alibaba generuje z jádrového byznysu internetových obchodů, z cloudu a celkem. Podle Renaissance Securities by Alibaba mohl v roce 2020 z cloudových služeb generovat asi 5,3 miliardy dolarů.

Euromonitor International před časem ve své analýze srovnávající Alibabu a napsal, že se zaměřuje na to, aby měl nad vším kontrolu, Alibaba jde po cestě spolupráce. „chce mít moc ve svých rukou a věří, že právě on má ten nejlepší plán. Alibaba věří ve společný postup v retailovém ekosystému, místo kontroly nad ostatními upřednostňuje vztahy a úspory nákladů“. je podle Euromonitoru také ochoten více riskovat, Alibaba experimentuje, ale nechce držet a investovat do tolika aktiv a je více zaměřená na zisky. Více připomíná konglomerát, má více platforem.

Pohled na konkrétní čísla ale ukazuje trochu jiný obrázek, než by výše uvedené hodnocení mohlo naznačovat. Alibaba dokáže prudce zvedat nejen tržby, ale i hotovost, kterou generuje svým provozem. Ta se ve fiskálním roce 2017 dostala na 80 miliard renminbi (z 56 miliard minulého roku). Jenže Alibaba minulý rok téměř vše proinvestovala a v roce 2016 jí po investicích zbylo asi 20 % toho, co na provozu vydělala. je s poměrem provozního cash flow a investic úplně jinde: V minulém roce mu zbylo 40 % provozní hotovosti, v roce předešlém asi polovina.

V uvedeném smyslu je tedy Alibaba mnohem agresivnější, či odvážnější, protože z toho, co vydělá, proinvestuje mnohem více (akcionářům ve formě dividend nevrací ani jedna společnost nic). Podobné jsou ale obě společnosti co se týče síly rozvahy. Alibaba má mnohem více hotovosti než dluhů, rozdíl mezi nimi dosahuje asi 60 miliard renminbi (asi 8,4 miliard dolarů). je v plusu v rozsahu asi 5 miliard dolarů.

Z následujícího grafu je zřejmé, že od IPO Alibaby dokázal svým investorům (v dolarovém vyjádření) udělat mnohem větší radost . Za poslední rok už ale Alibaba generuje asi 80 % zisky, zatímco „jen“ asi 40 %:

Zdroj: Financial Times

Filozofie obou firem se tedy může významně lišit, její konkrétní projev a forma jsou si ale zatím v mnoha ohledech podobny: Hodně provozního cash flow, velké investice, hromadění hotovosti v rozvaze, která je vybavena na velké a dobrodružné investiční výlety v budoucnu. Možná vše skončí tak, že si obě společnosti rozdělí svět na své „sféry vlivu“. V nich si pak budou užívat svých dominantních pozic a z investičních a podnikavých dobrodruhů se postupně transformují na dojné kravky, které zaplaví své akcionáře hotovostí.

Nebo se nakonec obě firmy pustí do sebe, což bude mít dopad na jejich marže a schopnost generovat cash flow. Jejich rozvahy budou v tomto souboji titánů slábnout a z akcionářů se v extrému mohou stát účastníci známé hry na ještě většího hlupáka, který ještě věří v pozitivní obrat. Králem by v tomto scénáři byl spíše spotřebitel.