Technologie budou už možná navždy sektorem, kam se upírá pozornost pokaždé, když se začne hovořit o nějakých bublinách. Příčinou je jednak dobře známý vývoj během takzvané dot.com bubliny.

Ale také to, že často jde o akcie „povídkové“ – jejich současné tržby, zisky a tok hotovosti nemají pro investory takový význam jako příběhy o zářné budoucnosti. A rozeznat, kdy jde ještě o alespoň trochu realistický příběh a kdy už o krásnou pohádku je často dosti složité. Podle některých známek sice praskla určitá bublinka na trhu technologických „jednorožců“ (neobchodovaných společností s vysokou valuací), řadě technologických akcií se ale poslední měsíce nevede nijak zle. Je možné, že by v této oblasti trh opět spadl do iracionality?

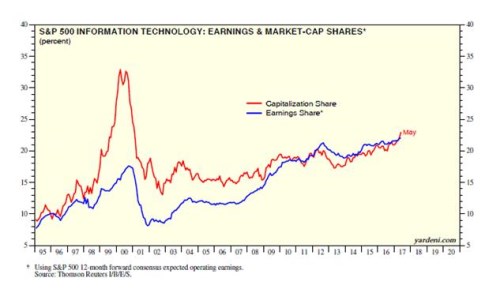

Následující graf ukazuje červeně podíl kapitalizace technologií na celkové kapitalizaci amerického akciového trhu. Modře je vyznačen podíl zisků tohoto sektoru na ziscích celkových. Na vrcholu technologické bubliny tvořily technologie asi jednu třetinu trhu, jejich zisky ale asi jen 17 % celkové ziskovosti. Tuto disproporci si mohlo odvětví dovolit kvůli vysokému očekávanému růstu, který se ale nakonec ukázal být příliš růžovými sny. Dnes technologie představují necelých 25 % kapitalizace trhu a podíl jejich zisků je zhruba na stejné úrovni. Jinak řečeno, jsou „nudným“ průměrem (i když poslední měsíce přinesly zvýšení podílu na kapitalizaci o několik procentních bodů).

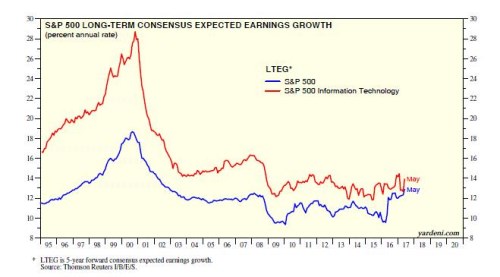

Druhý obrázek ukazuje vývoj dlouhodobých očekávání ziskovosti u celého indexu SPX a u technologií. Na přelomu tisíciletí se čekalo, že pětileté zisky v tomto sektoru porostou téměř o 30 % ročně. To pomáhalo vytáhnout i celkový tržní optimismus – agregátně se čekal asi 18 % roční růst. Následovala prudká korekce optimismu, poté pokus o částečný návrat ke snům, jeho prudký obrat v roce 2009 a následná hodně kostrbatá pokrizová cesta. V roce 2016 se očekávání pro celý trh znatelně propadla. Ale všimněme si, že technologií se tento nával pesimismu, taženého zejména vývojem v energetice, nedotkl. Naopak.

Nejdůležitější je, že nyní jsou technologie jsou z hlediska dlouhodobějších očekávání růstu zisků zhruba na pokrizovém standardu. Trh jako celek se ale v tomto ohledu dostal nad (lokální) maxima dosažená v roce 2007/2008. Z tohoto pohledu by se tak dokonce zdálo, že technologie jsou sektorem, na který investoři hledí spíše konzervativně. Podobně hovoří i jejich PE, které se pohybuje zhruba na úrovni valuace celého trhu.

Je tedy v podstatě jisté, že technologický sektor jako celek se ani náznakem neblíží excesům z konce devadesátých let. Takže o praskání bublin těžko hovořit, vidíme a uvidíme prosté „ladění“ cen podle toho, jaké informace na trh přichází a jaké brýle zrovna investoři při jejich posuzování nasadí. Možná, že za dlouhou řadu let se ukáže, že velké technologické společnosti v neutuchající snaze o expanzi, nové nápady a dech beroucí inovace propálily obrovské hromady hotovosti, které získaly díky své inovativnosti a nadšení. Jejich silná stránka se tak může stát i nástrojem jejich pádu a uvolnění prostoru jiným. Ale to jsou úvahy, které pro současný vývoj hraničí s irelevancí.