Americká vláda prodává sny o tom, že pozvedne americkou ekonomiku návratem do minulosti. Tedy návratem do doby, kdy se ekonomická síla měřila tvrdými měřítky jako tuny uhlí, či tuny oceli. Pokud vezmeme v úvahu, že ve společnosti i ekonomice dochází k neutuchajícímu posunu od tvrdého k měkkému, nezní podobný plán moc promyšleně. Nicméně trhy se s ním během prezidentské rally značně ztotožnily. Jak ukazuje následující graf, akcie oceláren , Arcelor a dokonce i německé Tyssen dokázaly řadu týdnů po volbách připisovat slušné zisky jdoucí daleko za to, co předváděl celý trh:

Zdroj: Financial Times

Výše zmíněný pokus o návrat do minulosti můžeme v případě amerických oceláren shrnout do teze: „Čína je špatná a svým netržním chováním ničí naše americké ocelárny. To změníme“. Proti čínské obchodní a ekonomické politice bychom toho skutečně mohli z hlediska férovosti namítnout hodně. Přece jen by ale stálo za to podívat se trochu pod povrch podobných tvrzení a z nich pramenícího tržního optimismu

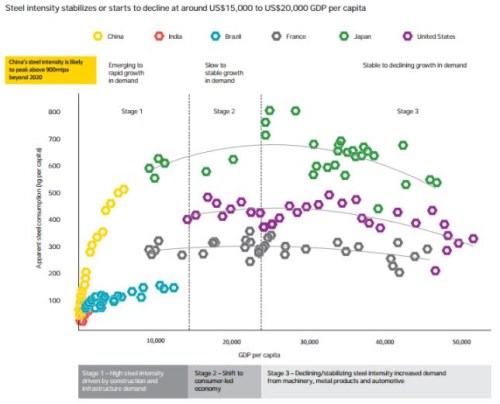

Tento pohled nám do značné míry ulehčí následující graf od Ernst&Young. Globální vývoj na trhu s ocelí si můžeme podobně jako v řadě jiných případů rozdělit na cyklický a strukturální. Ta první část je tažena zejména tím, jak se zrovna vede stavebnictví, výrobě automobilů a dalším odvětvím, které do sebe nasávají tuny oceli. Příběh té druhé je ve svém jádru dán tím, nakolik je naše společnost ocelí saturována – nakolik ocel potřebujeme už jen k obnově toho, co bylo vytvořeno a zchátralo. Právě tím se zabývá zmíněný obrázek, který konkrétně ukazuje, jak se ve vybraných zemích mění spotřeba oceli v závislosti na příjmech.

Přeborníkem je v tomto ohledu Japonsko, což s ohledem na jeho průmyslovou vyspělost a základnu nebude velkým překvapením. I u něj je ale zřejmé, že s rostoucími příjmy spotřeba oceli začíná stagnovat a pak se dokonce znatelně snižuje. Podobný vzorec nacházíme i u Spojených států a v menší míře u Francie.

Zdroj: Financial Times

Výše zmíněný pokus o návrat do minulosti můžeme v případě amerických oceláren shrnout do teze: „Čína je špatná a svým netržním chováním ničí naše americké ocelárny. To změníme“. Proti čínské obchodní a ekonomické politice bychom toho skutečně mohli z hlediska férovosti namítnout hodně. Přece jen by ale stálo za to podívat se trochu pod povrch podobných tvrzení a z nich pramenícího tržního optimismu

Tento pohled nám do značné míry ulehčí následující graf od Ernst&Young. Globální vývoj na trhu s ocelí si můžeme podobně jako v řadě jiných případů rozdělit na cyklický a strukturální. Ta první část je tažena zejména tím, jak se zrovna vede stavebnictví, výrobě automobilů a dalším odvětvím, které do sebe nasávají tuny oceli. Příběh té druhé je ve svém jádru dán tím, nakolik je naše společnost ocelí saturována – nakolik ocel potřebujeme už jen k obnově toho, co bylo vytvořeno a zchátralo. Právě tím se zabývá zmíněný obrázek, který konkrétně ukazuje, jak se ve vybraných zemích mění spotřeba oceli v závislosti na příjmech.

Přeborníkem je v tomto ohledu Japonsko, což s ohledem na jeho průmyslovou vyspělost a základnu nebude velkým překvapením. I u něj je ale zřejmé, že s rostoucími příjmy spotřeba oceli začíná stagnovat a pak se dokonce znatelně snižuje. Podobný vzorec nacházíme i u Spojených států a v menší míře u Francie.

V případě Číny se zdá, že jde a půjde cestou Japonska. Tedy cestou hodně vysoké „ocelové intenzity“. Pokud ale bude i v jejím případě platit obecný vzorec chování, i u ní nastane ocelový vrchol v době, kdy dosáhne příjmů na hlavu ve výši 15 000 – 20 000 dolarů. Podle Ernst&Young by k tomu mělo dojít po roce 2020. Tento čínský ocelový vrchol bude mít pravděpodobně globální dopady a zřejmě jej neodvrátí vývoj v zemích jako Indie, či Brazílie – viz graf.

Z hlediska Spojených států a jejich oceláren je pak jasná jedna věc: Návratu do minulosti oplývající medem a ocelí jim nebrání Čína, ale strukturální posun v jejich vlastní ekonomice. Ta již prostě nepotřebuje tolik oceli (na hlavu), jako v době, kdy byly příjmy zhruba poloviční. A podobné to je v mnoha dalších vyspělých zemích. Potřeba dalších tun oceli pro trávení času na a dalších měkkých aktivitách je totiž minimální.

Navzdory tomu, co tvrdí americká vláda, jsou současné čínské exporty oceli do USA ve srovnání s Kanadou, či Brazílií hodně malé. Produkce čínských oceláren tak na ty americké dopadá jen tím, že zvyšuje celkovou globální nabídku a tím tlačí dolů ceny. Pokud ale bude platit vývoj naznačený v uvedeném grafu, můžeme směle uvažovat o tom, že jde jen o piknik ve srovnání s obdobím, kdy svého ocelového vrcholu dosáhne i Čína. Tuny globálně produkované oceli pak budou hledat své zákazníky mnohem hůře, než dnes. Příště se podíváme, jak na tom jsou některé velké obchodované ocelárny.