Globální spotřebu oceli táhne Čína, která se ohledně „ocelové intenzity“ vydává cestou japonských přeborníků. I tato cesta ale ukazuje, že Čína jednou dosáhne ocelového vrcholu. A pak již nebude na světě pravděpodobně nikdo, kdo by dokázal spotřebu táhnout podobným způsobem, jakým to po dlouhou dobu činila ona. Jak jsem zmiňoval v minulém příspěvku, tento zlom by mohl nastat po roce 2020 a pokud do té doby nenastane velká konsolidace s pročištěním nabídkové strany trhy, může nastat mela.

To je hlavní teze, kterou jsme odvodili v předchozím příspěvku a nyní se podívejme, jak na tom vlastně některé obchodované ocelárny jsou. Dřou už nyní bídu s nouzí a k pádu jim stačí jen málo? Nebo jde i přes relativní nepřízeň trhu o dojné kravky, které mají odolné rozvahy a vydrží toho ještě hodně?

ArcelorMittal je pod velkým tlakem trhu už řadu let. Tržby mu klesají od roku 2013, ale analytici čekají, že letos se tento trend otočí a tržby budou růst i v roce 2018. Pohled na tok hotovosti naznačuje spíše tendenci k té nouzi: Firma už řadu let tak tak pokrývá své (klesající) investice provozním tokem hotovosti. Pak si pomůže divesticemi a do roku 2015 se ještě snaží budit dojem, že vše je v relativním pořádku tím, že vyplácí dividendy. V roce 2016 už na to ale neměla a naopak musela vydat nové akcie a splatit 6 miliard dolarů dluhů. Rychlý pohled na rozvahu ale neukazuje, že by se firma potácela na hraně. Naopak, je relativně silná, poměr čistého dluhu k EBITDA roku 2016 se pohybuje kolem dvou.

Americký je na tom s historickým poklesem tržeb podobně jako AM a i u něj se letos a v příštím roce čeká obrat a to dokonce hodně razantní. Tok hotovosti pak ukazuje, že firma s přehledem pokrývá své investice provozním tokem hotovosti. Znatelné částky jí dokonce zbývají ještě po výplatě dividend (odkupy neprovádí). A poměr čistého dluhu k EBITDA se pohybuje kolem jedné, takže tato ocelárna by toho měla být schopna ještě ustát opravdu dost.

Jak jsou na tom v Německu? svým tokem hotovosti hodně připomíná AM, protože jeho provozní cash flow zhruba pokrývá investice. Dividendy jsou minimální, čisté splátky dluhu za poslední dva roky zhruba nulové, rozvaha relativně silná. Celkově taková stabilní hibernace. Či spíše nerovnovážná rovnováha, protože firma je takto schopná teoreticky fungovat do nekonečna, ale akcionáři z ní nic nedostanou. Stane se tak pouze ve chvíli, kdy by se zlepšily tržby/marže. Pokud se ale podmínky na trhu zhorší, firmu to již začne vyčerpávat, její rozvaha bude slábnout na straně pasiv (bude se zadlužovat) a/nebo na straně aktiv (bude muset prodávat). I v tomto případě analytici čekají, že rok 2017 přinese zlepšení tržeb, ale na rozdíl od předchozí společnosti pouze mírné.

Cyklus se obrací

Jak bylo zmíněno v úvodu, dlouhodobý výhled trhu s ocelí a obchodovanými ocelárnami by pravděpodobně měl počítat s tím, že globální ekonomika bude touto komoditou stále více saturována. Můžeme ale namítnout, že trhy obvykle nějaké hodně dlouhodobé výhledy nezajímají, protože žijí v trochu pokřivené verzi „tady a teď“. Jak to tedy vypadá s krátkodobějším výhledem a cyklem?

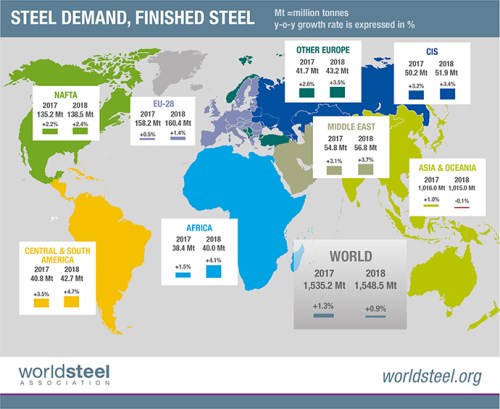

Následující obrázek ukazuje předpokládaný vývoj poptávky po oceli v roce 2017 a 2017 na globální úrovni a v jednotlivých regionech. Je zřejmé, že karty se rozdávají zejména v Číně, respektive v Asii, která do sebe nasává asi dvě třetiny produkce oceli. A pokud budou naplněny vyznačené projekce, letos tu poptávka poroste o 1 %, ale příští rok už bude lehce klesat. Což je v souladu s tím, že v letošním roce se vyčerpá stimulační nadšení čínské vlády, která se namísto něj bude muset stále více zaobírat udržením stability ve finančním sektoru a v celé ekonomice.

Suma sumárum: Velmi dlouhodobému investičnímu příběhu oceláren dominuje zřejmě nevyhnutelná saturace. Krátkodobě si užily čínské stimulace, ale ta bude pravděpodobně ztrácet na síle. Což zní jako recept jen pro vyložené kontrariány. Život jim může ulehčit to, že ocelárny na tom často nejsou ani zdaleka tak zle, jako některé jiné společnosti v jiných vadnoucích, či přímo upadajících odvětvích. Ocelárny jsou zatím schopny porývat své investice provozním tokem hotovosti, nesnaží se budit dividendový dojem, že vše je v pořádku a mají poměrně silné rozvahy. A i když poptávka po oceli nemusí dlouhodobě růst, asi jen tak nezmizí.

Hovoříme tu tedy vlastně o tom, kdo nakonec z pravděpodobné konsolidačně akviziční hry odejde jako vítěz. Najít podobného vítěze i v tomto sužovaném odvětví může být skutečným zásahem do černého, což ukazuje i následující graf. Porovnává vývoj ceny dvou z dnes diskutovaných společností s jejich ruskou kolegyní Magnitogorskiy metallurgicheskiy kombinat.

Jsem dalek toho dělat na základě podobných grafů jednoduché závěry (zejména pokud jde o společnosti z Ruska). Ale za povšimnutí stojí, že MMK má i přes prudký pokles tržeb stále velmi silné volné cash flow (investice jsou ve srovnání s provozní tokem hotovosti méně než poloviční). A rozvaha svou silou zdaleka předčí výše zmíněné konkurenty (na základě oficiálních čísel). Asi to bude trochu souviset s tím, že za poslední cca tři roky si akcie MMK připisuje více než 200 % zisky (celý ruský trh je na tom znatelně hůře).

Zdroj: Financial Times