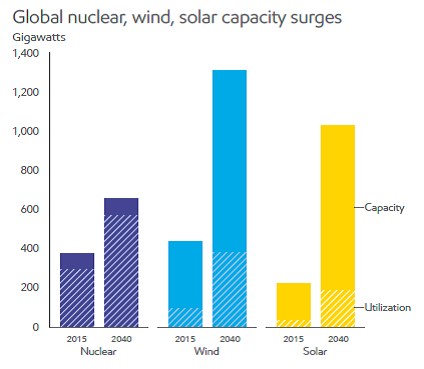

Zdá se mi, že kolem obnovitelných zdrojů energie panuje většinou optimismus. Počítá se s tím, že jejich podíl na uspokojování našich energetických potřeb bude dál znatelně růst. Dokonce i takový , který ropným alternativám asi zrovna moc nefandí, ve svém dlouhodobém výhledu kalkuluje se znatelným zvýšením kapacit v tomto segmentu elektroenergetiky (viz následující graf). Související investiční obrázek už je ale pestřejší.

Pokud by investor čekal, že na trzích kvůli výše uvedenému probíhá bitka o akcie firem spojených se solárními panely a systémy, mýlil by se. Investor Travis Hoium na stránkách Fool. com dokonce hovoří o tom, že solární akcie jsou nyní „směšně levné“ a dokumentuje to následujícím obrázkem. V něm je vyznačen poměr ceny akcií k tržbám u vybraných společností. Snad vyjma skutečně došlo ke znatelnému poklesu tohoto valuačního poměru:

Hoium říká, že letošní rok je pro něj v oblasti solárních firem a akcií trochu záhadou. Na počátku roku si trhy nebyly jisté, kam se bude poptávka po panelech ubírat a obávaly se i toho, že některé firmy by mohly zbankrotovat. V polovině roku se zdálo, že trh bude nahoře držet Čína, což cenám panelů a ziskovosti firem v odvětví pomohlo. Nyní na odvětví ale zase doléhají spekulace o obchodních tarifech v USA.

Investor ale tvrdí, že pesimismus je i přes přebytek nabídky panelů a nízké ceny přehnaný. Tarify by se sice dotkly amerického trhu, ten je ale podle něj jen relativně malou částí trhu globálního (asi 15 %). Poptávka po panelech navíc utěšeně roste - letos by mělo být instalováno asi 85 GW kapacit, v roce 2015 to bylo 51 GW, v roce 2010 16 GW. Čekat se dá i konsolidace odvětví, protože počet hráčů s dostatečnou velikostí a následnou konkurenční výhodou je omezený. Slabšími firmami jsou podle investora Renesola, či Yingli Green Energy.

Jak je to s fundamentem solárních společností? zažila žně v roce 2014, kdy na provozu vydělala 735 milionů dolarů a po investicích jí zbylo asi 350 milionů dolarů. Již v následujícím roce byla ale i na provozní úrovni v záporu, v roce 2016 jí po investicích zbylo asi 60 milionů dolarů. během posledních dvou let prodělávala už na provozu, po investicích byla 600 – 700 milionů dolarů v záporu. Řeší to vydáváním nových akcií a dodáváním dalšího dluhu již tak vysoce zapáčené rozvaze. A Canadian Solar měla pozitivní volný tok hotovosti naposledy v roce 2014, rozvahu ale má silnou.

First Solar je tedy spíše výjimkou a není divu, že její valuace je ve srovnání s ostatními hodně vysoko – ze svých tržeb totiž (většinou) dokáže vytvářet zisky, respektive pozitivní volný tok hotovosti. Celkově jde ale stále o odvětví, kde se hodně investuje (relativně k tomu, co se vydělá) a důvěra investorů je s ohledem na nejistou budoucnost (včetně politických intervencí) pochopitelně hodně vrtkavá. Skutečně to vypadá, že investice tu jsou zejména o hledání budoucích vítězů.