V řadě segmentů spotřebitelského zboží se pohybujeme v oblasti plné saturace, či dokonce přesaturace. Zdá se mi totiž, že někdy již kupujeme i věci, které pro nás mají negativní marginální užitek. V takovýchto odvětvích firmy bojují zejména v marketingových válkách, v nichž je štěstěna mnohdy značně vrtkavá a píše zajímavé korporátní a investiční příběhy. Dobře patrné je to například na vzestupech a pádech společností , a Under Armour. A zajímavý příběh se možná rozehrává i u jejich souputníka, společnosti .

Vývoj cen akcií tohoto výrobce obuvi byl za poslední rok pěknou horskou dráhou. Ta se pro držitele dlouhých pozic pozitivně vystupňovala po posledním zveřejnění čtvrtletních výsledků, kdy akcie během jednoho dne posílila o desítky procent:

Zdroj: Morningstar

Brian Withers z Fool.com poukazuje na to, že se snaží vedle vycházkové obuvi penetrovat segment obuvi sportovní. Firma tak začala sponzorovat významné vytrvalostní závody, její sportovní obuv získala některá ocenění a začínají jí používat někteří známí běžci, triatlonisté, či golfisté. Withers tvrdí, že dokázala uspět zejména u triatlonistů, mimo jiném díky tomu, že se stala oficiálním partnerem 2017 Ironman European Tour pořádané ve 14 evropských zemích. V posledním čtvrtletí se jí prý právě díky tomu podařilo zvýšit své evropské tržby dvojciferným tempem.

Úspěch v triatlonu se snaží doplnit útokem na pole, kde dominují giganti a zejména . Snaha o penetraci do oblasti běžecké obuvi stojí do značné míry na Mebu Keflezighim, který tuto obuv používá již od roku 2011. Hraje se tedy hodně o to, zda tento běžec dokáže vítězit a zda si spotřebitelé všimnou, co má přitom na nohou. se tak například snaží informovat o tom, že Keflezighi je jediným běžcem v historii, který vyhrál New York City Marathon, Boston Marathon a má medaili z Olympiády.

Nike sice prodala v posledním čtvrtletí více bot než za poslední čtyři, ovšem zdá se, že tu skutečně roste konkurent, kterého by nebylo dobré brát na lehkou váhu. Zdá se mi, že vlny úspěchu, které se přes celé toto odvětví přelévají, jsou do značné míry založené na tom, že spotřebitel chce po čase změnu a žádné značce se tak nedaří udržet si zdání výjimečnosti po delší dobu. Bude dalším z „hrdinů na pár let“?

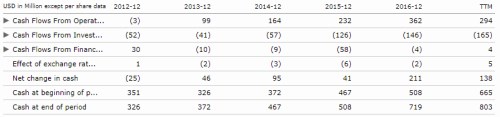

Má na konkurenční boj a dosažení úspěchu dost vnitřních zdrojů? Ohledně financí je na tom firma velmi dobře. Jak ukazuje následující tabulka, její provozní tok hotovosti soustavně a prudce roste, minulý rok dosáhl 362 milionů dolarů. Zvyšují se i investice (146 milionů dolarů v roce 2016). Po investicích firmě minulý rok zbylo 216 milionů dolarů.

Zdroj: Morningstar

Skechers dividendy nevyplácí, akcie neodkupuje, výše popsaná tvorba hotovosti se tak projevuje snižováním dluhů a zejména růstem hotovosti v rozvaze. Na konci posledního čtvrtletí tak firma měla asi 800 milionů dolarů hotovosti, dluhy dosahovaly asi 80 milionů dolarů. Jde tedy o ultrasilnou rozvahu a pokud management peníze nepropálí v neproduktivních akvizičních a investičních dobrodružstvích, má dostatek zdrojů na organickou expanzi i velmi slušné dividendy.

Zatím to celé zní velmi hezky, jak je to s valuací? Kapitalizace dosahuje 5,3 miliard dolarů. Data z Morningstar tvrdí, že akcie má negativní betu ve výši 0,24, takže z hlediska diverzifikace rizika by byla mimořádně vhodným nástrojem a v podstatě naprostou investiční raritou. S takovou betou by se její požadovaná návratnost pohybovala na pouhých 1,2 %. I kdyby tak firma generovala ročně zmíněných 216 milionů dolarů bez jakéhokoliv dalšího růstu, současná hodnota tohoto toku hotovosti by dosáhla 18 miliard dolarů a tudíž by se pohybovala vysoko nad kapitalizací. S méně kontroverzní (a zřejmě i realističtější) betou na hodnotě 1 a dlouhodobým růstem na 4 % by se současná hodnota toku hotovosti dostala na uvedenou kapitalizaci.