Růst české ekonomiky začíná viditelně zaostávat za představami ČNB. A to se nebude týkat pouze posledních čísel, ale pravděpodobně celého příštího roku. Pro další kroky centrálních bankéřů ovšem nemusí být samotná síla výkonu české ekonomiky rozhodující. Klíčové bude, jak silné bude generovat inflační tlaky - tedy především, jak rychle porostou české mzdy.

Právě svižný růst mezd překonávající 8 % v kombinaci se slabou korunou byl v tomto roce hlavním důvodem, proč ČNB hned pětkrát zvýšila úrokové sazby. A zpomalující hospodářství ji v tom nijak nebránilo, ba naopak. Právě mix pomalejšího růstu produktivity a rychlejšího růstu mezd vedl k výraznému zrychlení jednotkových pracovních nákladů - klíčovému motoru domácích inflačních tlaků.

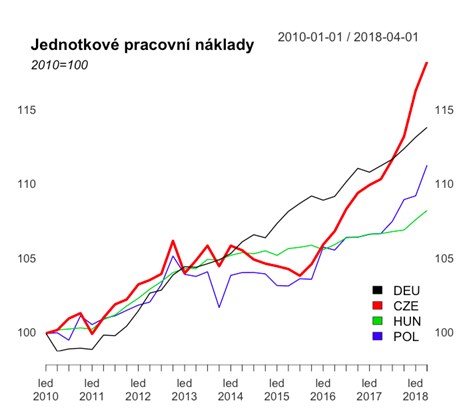

Je však otázkou, zda si podniky budou mít možnost dovolit při zpomalující produktivitě dál zvyšovat mzdy podobným tempem. Znepokojující je, že jednotkové pracovní náklady v roce 2018 začaly růst výrazně rychleji než v sousedním Německu i celém středoevropském regionu. České podniky tak pod delší době viditelně začínají ztrácet cenovou konkurenceschopnost (viz graf níže).

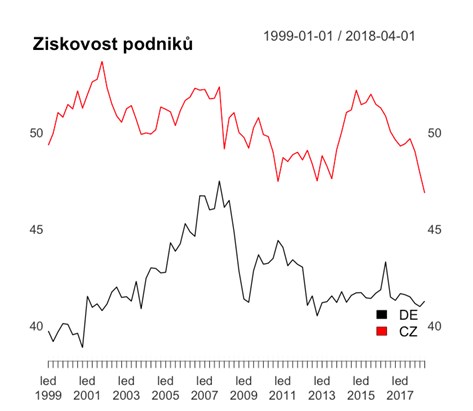

To se odráží i v o poznání rychleji klesajících ziskových maržích. Ty sice stále v Česku zůstávají vyšší než v Německu (41,3 % versus 46,9 % jako podíl na přidané hodnotě), ale náskok se za poslední rok výrazně snížil(viz graf níže).

Pro českou ekonomiku to možná v průměru problém není, ale vybrané podniky s podobně rychlým zvyšováním mezd již mohou mít problém.

Na zpomalení mzdového růstu již ve třetím čtvrtletí ukazuje ostatně i náš nowcast, podle kterého dynamika mezd zvolní k 6 %, Čísla zveřejní ČSÚ příští týden a pokud máme pravdu, bude to pro centrální banku o poznání silnější důvod zpomalit utahování měnové politiky než samotný slabší růst ekonomiky.

TRHY

CZK a dluhopisy

Další nevýrazná seance na koruně. Měnový pár se drží v okolí 25,90 a může sice krátkodobě na vlně klidnější nálady na globálních trzích své zisky lehce rozšířit. Na blížící se konec roku ale zůstáváme naladěni negativně.

Zahraniční forex

Kurz eurodolaru včera spadl pod hladinu 1,13, k čemuž mohly pomoci komentáře druhého muže Fedu Claridy. Ten uvedl, že americká centrální banka bude pokračovat v postupném zvyšování úrokových sazeb (aneb další růst přijde 19. prosince), byť dodal, že Fed bude monitorovat příchozí data s tím, jak se blíží neutrální úrovni sazeb. Euru včera také nepomohly spekulace německého tisku (viz Wirtschaftswoche), že prezident USA Trump je po summitu G20 připraven uvalit na dovoz (i evropských) automobilů cla ve výši 25 %.

Dnešku může dominovat opět rétorika Fedu, když navečer vystoupí šéf Fedu Powell. Trhy budou v Powellově řeči hledat odkazy na banku, a to znepokojují současné propady akcií.

Ropa

Ropě pomáhá výpadek produkce z menšího ropného pole v Severním moři (Buzzard, 150 tis. barelů) k růstu nad 61 USD/barel. Pozornost trhu však dnes bude směřovat především na nejnovější číslo ke stavu zásob od EIA. Včerejší předskokan API naznačuje jejich další růst (+3,5 mil. barelů surové ropy), což ropným býkům nebude po chuti. Navíc, další růst by mohla zaznamenat i americká produkce, která nepřestává překonávat historické rekordy (11,7 mil. barelů denně). O tom, v jaké kondici je aktuálně světová nabídka, pak svědčí, že na vlastních historických maximech těží také Rusko (11,4 mil. barelů denně) a Saúdská Arábie (11,2 mil. barelů denně).