Podle mnohých názorů trpí růst eurozóny zejména kvůli chybné politice fiskálního utahování. Hlavní ekonom investiční banky Natixis Patrick Artus ovšem ve své nové analýze tvrdí, že takový pohled je mylný a pravé příčiny zpomalení evropské ekonomiky je třeba hledat jinde.

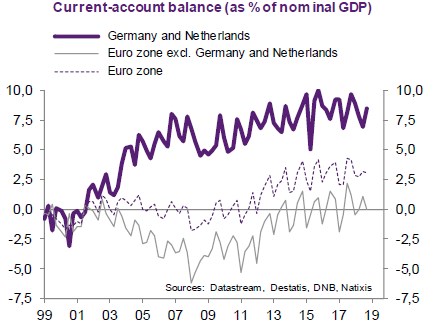

Ekonom poukazuje na skutečnost, že od roku 2010 odmítaly země s přebytky úspor financovat deficity v zemích s jejich nedostatkem. To se projevilo tím, že vnější přebytky Německa a Nizozemí již po tomto roce nekorespondují s vnějšími deficity zbytku eurozóny – viz následující graf:

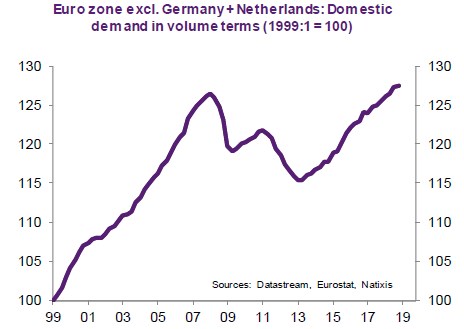

Po roce 2010 tedy přestal proudit kapitál z přebytkových zemí do zemí s vnějšími deficity. Ty začaly mít problémy s jejich financováním a následně v nich muselo dojít ke kontrakci domácí poptávky tak, aby se problém zmírnil. Této kontrakce pak bylo dosaženo utaženou fiskální politikou a růstem sazeb. Tento vynucený propad poptávky Artus ukazuje v následujícím grafu, který se zaměřuje na země eurozóny:

Fiskální utahování tedy není prvotní příčinou poptávkového útlumu v eurozóně, ale důsledkem krize. Ta totiž vedla k náhlému zastavení toku kapitálu z Německa a Nizozemí do zemí na periferii měnové unie. Tyto země musely na danou situaci reagovat snižováním poptávky, které omezilo vnější deficity a potřebu jejich financování.

Šlo této situaci nějak zabránit? Jelikož jádrem krize bylo zmíněné zastavení toku kapitálu z jádra na periferii, zabránit jí mohly kroky, které by tento tok udržely na předchozích úrovních. To v praxi znamená, že by investoři museli být i nadále ochotni kupovat dluhopisy v zemích na periferii, a to jak vládní, tak ty vydávané soukromým sektorem včetně bank.

Takového stavu lze podle ekonoma uspokojivě dosáhnout pouze „jednotným veřejným dluhem“, tedy fiskální solidaritou mezi jednotlivými členskými zeměmi eurozóny. Celoevropskými by se také musely stát i banky, a to v tom smyslu, že kvalita jejich aktiv a následně dluhopisů by nebyla přehnaně závislá na vývoji v jedné konkrétní zemi, ale na vývoji celé evropské ekonomiky.

Zdroj: Natixis