Vysoké akciové zisky působí na investory jako magnet, otázkou je ovšem jejich dopad na další vývoj. Po období prudkého posilování může totiž nastat čas korekce (kontrariánský pohled). Nebo mohou být investoři lákáni myšlenkou na vození se po trendech. Na CNBC nyní poukazují na akcie společnosti , která mimo jiné nabízí populárního online daňového poradce a formuláře TurboTax. Její akcie nyní míří do jedenáctého ziskového roku, letos si připisují 36 % a za posledních deset let to je oněch v nadpise zmíněných 850 %. Sousto pro trendaře, nebo kontrariány ochotné otevřít krátké pozice?

Intuit můžeme vlastně považovat za akcii a firmu, která těží z vládní byrokracie a neustále se znepřehledňujících daňových zákonů. Tímto neduhem evidentně netrpíme jen my, ale i v USA a lidem se snaží pomoci svým softwarem i tato společnost a její TurboTax. Brent Thill z Jefferies na CNBC poukazoval na to, že jde o firmu, která má vedoucí pozici na trhu daňového a finančního softwaru u domácností a malých firem. Například nový software QuickBooks by měl pomáhat i v oblasti zdravotního pojištění a podle analytika by měly tržby z něj pozitivně překvapit. Dobrý je podle něj i celkový dlouhodobý výhled a firma by dokonce měla dál posilovat svou existující konkurenční výhodu.

Andrew Lange z Morningstar se domnívá, že dlouhodobému růstu firmy prospěje, že svoje produkty staví na cloudových službách, konkurenční pozici firmy vnímá jako „růžovou“. Cílovou cenu má ale analytik nastavenu na 199 dolarů, což je znatelně pod současnou cenou kolem 237 dolarů. Za klíčové pro další úspěchy firmy považuje vysoké náklady spojené s možným přechodem zákazníků k jiné společnosti. pak navíc „umně propojuje jednotlivé produkty, takže se zvyšuje pravděpodobnost, že zákazníci budou rozšiřovat rozsah produktů od této firmy“.

I když je firma již veliká, má stále prostor pro růst. Ten by se měl podle analytika pohybovat na úrovni tržeb v následujících několika letech na úrovni nižších dvojciferných čísel. Rizikem pro firmu jsou mimo jiné vládou zadarmo poskytované online daňové formuláře a zadarmo nabízené internetové produkty, které částečně plní funkci softwaru firmy.

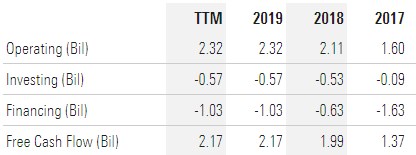

Jak je to s valuací? Jak ukazuje následující tabulka, provozní tok hotovosti společnosti slušně roste, za posledních 12 měsíců dosáhl 2,32 miliardy dolarů. Volný tok hotovosti (to, co zbylo po investicích do provozu) se dostal na 2,17 miliardy dolarů. Pokud by firma nyní začala stagnovat a tuto částku by (akcionářům) vydělávala i nadále, současná hodnota tohoto cash flow by dosáhla nějakých 26 miliard dolarů. Tedy méně než polovinu kapitalizace, která očividně implikuje mnohem lepší výsledky. Konkrétně by jí podle mých jednoduchých výpočtů ospravedlnil dlouhodobý růst toku hotovosti o 4,7 % ročně.

Zdroj: Morningstar

Je tak otázkou, proč má Mornigstar při mnohem vyšším očekávaném růstu cílovou cenu nastavenu pod současnou cenou tržní. I kdyby totiž volný tok hotovosti rostl 5 let namísto 4,7 % o 10 %, jeho současná hodnota bude podle mého modelu na cca 77 miliardách dolarů, tj., 25 % nad současnou kapitalizací. Vysvětlení může být v tom, že by firma sice tržbami rostla relativně vysokým tempem, jak předpokládá Morningstar, ale její marže by klesaly a ziskovost a hlavně tok hotovosti by rostl mnohem pomaleji. Každopádně podotýkám, že PE firmy ve výši 35 (45 pokud jej zakládáme na ziscích za posledních 12 měsících) vypadá strašidelně. Ale onen implikovaný růst ve výši necelých 5 % na nějakou bublinu u téhle sázky na vládní daňovou byrokracii nevypadá.