Takzvaný index utrpení by měl velmi zjednodušeným způsobem ukazovat na to, jak „dobře“ je v dané ekonomice. Takzvané pravidlo dvaceti by zase mělo ukazovat na odchylku akciového trhu od správných valuací. Co naznačují nyní? A co kombinovaný index celkového blahobytu?

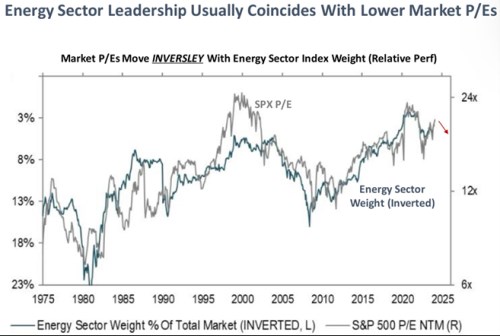

1. Pravidlo dvaceti: První z dnešních dvou obrázků ukazuje rozdíl mezi PE a inflací. Ten bývá nazýván „pravidlem dvaceti“, sílu tohoto „pravidla“ danou historickými daty zde můžeme posoudit od roku 1990. Logika fundamentu by přitom měla být taková, že vyšší inflace vytváří pro akcie méně příznivé prostředí, a tudíž by se v něm měly obchodovat s nižšími valuačními násobky (včetně poměru cen k ziskům PE):

Zdroj: X

Podle onoho pravidla jsou americké akcie nyní masivně předražené – jejich valuace jsou s ohledem na inflaci hodně vysoko (součet vysoko nad dvaceti). Firemní sektor si přitom během posledních let vedl v celku dobře, vysoké inflační tlaky mu neubíraly na ziskovosti, ale naopak. Marže často rostly a dá se tak říci, že firmy k inflaci přidávaly namísto scénáře, kdy by jí tlumily svými maržemi. Valuace jsou ale ziscích budoucích a graf tak jednoduše říká: Inflace neinflace, zisky budou podle investorů silně růst.

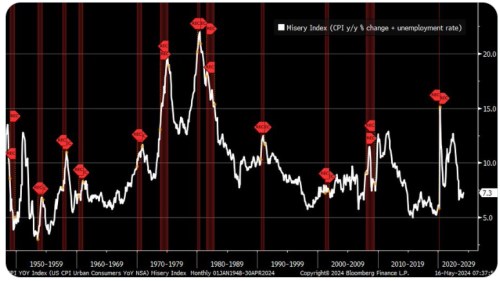

2. Index utrpení: Ono pravidlo dvaceti je podle historických dat hodně volné, a to samé platí z čistě technického/fundamentálního hlediska. Mimo jiné proto, že s deflací by pracovalo jako s vyloženě prospěšným faktorem. I přesto, že v reálu by tomu tak zřejmě z řady důvodů nebylo. Tuto slabou stránku má pravidlo dvaceti společnou s takzvaným indexem utrpení, který ukazuje dnešní druhý obrázek. Zde jde o prostý součet inflace a nezaměstnanosti a logika je i zde jednoduchá – čím vyšší jsou tyto proměnné, o to nepříznivější ekonomické prostředí je:

Zdroj: X

Index utrpení bývá nyní zmiňován jako protiargument k opět se vynořujícím spekulacím o stagflaci. Tedy o prostředí vysoké inflace a utlumeného růstu nesoucího sebou vysokou nezaměstnanost. Index je ale hodně nízko, daleko od stagflačních hodnot. Mezi jeho slabou technickou stránku můžeme řadit třeba to, že dává stejnou váhu jednomu procentnímu bodu inflace a nezaměstnanosti. Ale možná hlavně to, co jsem zmínil výše – že podobně jako výše zmíněné pravidlo dvacítky pracuje s deflací jako s něčím pro ekonomiku přínosným – posun inflace do záporných čísel prostě hodnotu indexu snižuje (u pravidla dvaceti implikuje vyšší „férové“ PE).

3. Index celkového blahobytu: Jako malou hříčku bychom v duchu výše uvedeného mohli hovořit o velmi jednoduchém indexu celkového blahobytu ICB. Mohlo by jím být PE snížené o index utrpení. Čím vyšší hodnoty by index měl, o to lépe by bylo na Wall Street i Main Street a naopak. PE je nyní kolem 20, tento index by se tak pohyboval kolem 13. Po roce 2008 se PE trendově zvedalo z cca 12 na 19 (viz níže). Index ICB tak rostl z hodnot kolem nuly na 13–14. Podobné úrovně, jako nyní. Na vrcholu internetové bubliny byl kolem 18.

Zdroj: X