„V tisku se běžně dočteme, že existuje vazba mezi vývojem dané ekonomiky a kurzem její měny. Nicméně vědecká literatura spíše naznačuje, že kurzy jsou od stavu ekonomiky odtrženy a makroekonomické proměnné nevysvětlují výši cen aktiv.“ Na stránkách VoxEU to tvrdí ekonomové Ric Colacito, Steven Riddiough a Lucio Sarno, ale dodávají, že podle jejich analýzy existuje „pevná vazba mezi relativní sílou ekonomického cyklu a návratností měn“. Proto strategie nákupu měn silných ekonomik a prodeje měn ekonomik slabých „generuje vysoké výnosy“.

Ekonomové v první řadě tvrdí, že pro pochopení vývoje měnových kurzů je nejlepší zaměřit se na jejich relativní pohyby a nesledovat je izolovaně. S tímto přístupem pak dochází k závěru, že ekonomický cyklus je klíčovým tahounem návratnosti investice do dané měny. Cyklus se přitom měří na základě vývoje produkční mezery. Ekonomové jej analyzovali u 27 vyspělých a rozvíjejících se zemí a porovnávali tak jejich relativní sílu. Poté rozdělili měny podle tohoto měřítka a dospěli k uvedenému závěru.

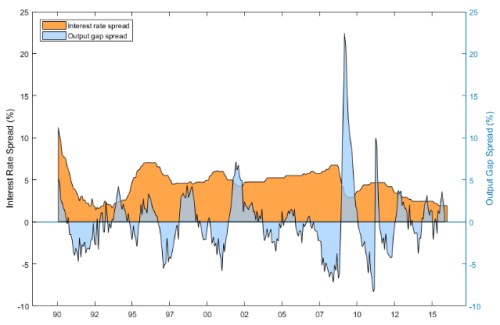

Colacito a jeho kolegové také poukazují na rozdíl mezi jejich strategií zaměřenou na produkční mezery a strategií stojící na úrokovém diferenciálu. V následujícím grafu porovnávají úrokový diferenciál u japonského jenu a australského dolaru s vývojem relativní produkční mezery těchto dvou ekonomik. Pokud by investor zakládal svou strategii na úrokovém diferenciálu, dlouhodobě by měl otevřené dlouhé pozice na dolaru a krátké na jenu. Rozdíly v produkční mezeře obou zemí se ale mění mnohem více než tento diferenciál a dlouhé a krátké pozice by se tedy také měnily mnohem častěji:

„Data přesvědčivě ukazují, že ekonomický cyklus měřený na základě produkční mezery je důležitým determinantem relativní očekávané návratnosti měn. Primárně to znamená, že měny silných ekonomik (vysoká produkční mezera) mají vyšší návratnost. Ta pak odráží kompenzaci za rizika spojená s vývojem cyklu. Toto riziko je zřejmé z porovnávání rozdílů v cyklech jednotlivých zemí,“ uzavírají ekonomové.

Zdroj: VoxEU