Mimořádně slabá ziskovost je problémem pro 354 bank převážně v západní Evropě a v Asii. A to takovou měrou, že případný ústup konjunktury by se jim mohl stát osudným. Vyplývá to ze studie americké společnosti McKinsey, ze které citoval web Les Echos. Deset let od finanční krize by svoje dveře mohla zavřít skoro každá třetí banka, pokud se se situací nedokážou vyrovnat.

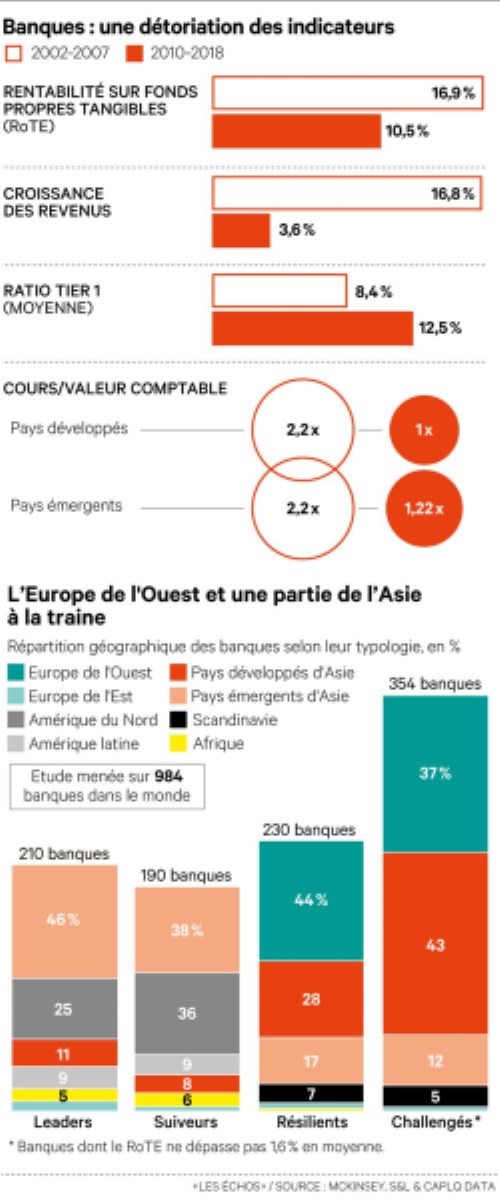

„To co by mělo znít obzvláště varovně vedle průmyslových a strategických problémů, které již banky znají, je zpomalování růstu. Mohli bychom dospět ke konci cyklu,“ soudí Sébastien Lacroix ze společnosti McKinsey. Podle její studie, provedené mezi skoro 1000 bank po celém světě, jich 35 % dosahuje ziskovosti (měřené ukazatelem ROTE) v průměru 1,6 % (v obrázku na konci textu se skrývají ve sloupci s názvem challengés). Těm nejlepším, kterých je zhruba 210, se dařilo dosáhnout desetinásobku u tohoto ukazatele, který měří návratnost vlastního kapitálu.

Ještě horší ale možná je, že rostoucí většina zkoumaných bank (80 %) hodnotu ničí, místo toho, aby ji vytvářely. Jinými slovy, návratnost vlastního majetku je menší než jejich průměrné náklady.

Banky v eurozóně jsou od roku 2015 pod tlakem velmi nízkých nebo dokonce záporných sazeb, což jim snižuje příjmy. Objemově se jim obrat podařilo ubránit tím, že poskytují půjčky ve velkém., hlavně na severu Evropy. Kdyby ale konjunktura ustoupila, tak by se jim ale tato strategie nemusela vyplatit.

Racionalizace aktivit už přitom začala. Mezi lety 2008 až 2018 přišly státy evropské osmadvacítky o 600.000 zaměstnanců v bankovnictví. Takovéto kroky pomáhají zvýšit rentabilitu bank na vyspělých trzích již od roku 2013, míní poradenská společnost McKinsey. Jenomže stačí to ?

„100 % přidané hodnoty sektoru vytváří celkově sotva 20 % bank,“ říká Sébastien Lacroix. Do budoucna se banky podle něj musejí soustředit na jádrové aktivity a uvědomit si, že toto jádro byznysu se bude dost lišit jedna bankovní instituce od druhé: může jít o soustředění z hlediska segmentace klientely, geografie nebo dokonce byznysu. „Je nutné vybrat si svou bitvu,“ míní také.

Investiční banky a se orientují na svoje silné stránky, a obě již také letos opustily segment obchodování na vlastní účet. A třeba by se mohla rozhodnout pro odchod z francouzského retailového trhu, podotýká Les Echos.

Naděje tu je

K nejhoršímu ale dojít nemusí. ECB v polovině září oznámila, že bude pokračovat ve své extrémně podpůrné měnové politice. Banky zůstanou tudíž prošpikovány likviditou, což z jiného úhlu pohledu znamená i toto: šanci pro průšviháře, aby se zlepšili – nebo byli dál uměle udržováni naživu.

Dlouhodobé zpomalení ekonomiky ruku v ruce s nízkými nebo dokonce zápornými úrokovými sazbami by mohlo v odvětví vyvolat chaos, pokračuje ale také zpráva McKinsey. Bankovnictví už totiž čelí hrozbě bující konkurence začínajících takzvaných fintechových podniků a větších technologických společností, jako je Apple, Google či Amazon, které také chtějí vstoupit do bankovního nebo platebního sektoru.

McKinsey uvádí, že banky vkládají do inovací jen 35 procent svých rozpočtů určených na informační technologie. Fintechové firmy, což jsou podniky, které nabízejí finanční služby s využitím nejmodernějších technologií a inovací, na ně věnují více než 70 procent z těchto peněz. Nabízet finanční služby a konkurovat bankám se pro ně přitom stává snazší i díky povolování regulace.

McKinsey přitom varuje, že by se z bank mohla stát jen "historická poznámka pod čarou", protože nově příchozí firmy radikálně mění chování spotřebitelů a pokusy bank o zvýšení efektivity "dopadají jako obvykle".

Zdroje: Les Echos, ČTK