Sharmin Mossavar-Rahmani z na Bloombergu hovořila o obavách z toho, že akcie příliš ignorují vývoj na Blízkém východě. Historické zkušenosti ale podle ní ukazují, že několik týdnů poté, co v této oblasti Spojené státy vojensky zasáhly, obvykle dochází k růstu akciového trhu. Ten se tak nyní chová plně v souladu s těmito zkušenostmi.

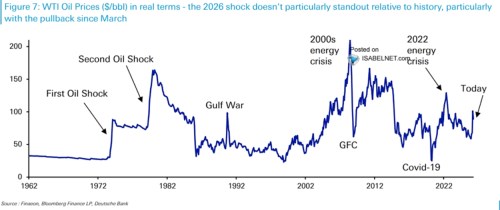

Růst amerického hospodářství je podle expertky stále silný a „nikdo si nemyslí, že přichází recese.“ Dobře se vede i ziskovosti obchodovaných společností a ty jsou schopny výrazně překonávat očekávání. Celkově je ekonomika „neuvěřitelně odolná“, není ale ještě dost dlouho na to, aby se v inflaci začaly plně projevovat vyšší ceny komodit. K tomu Mossavar-Rahmani dodala, že americké hospodářství je dnes mnohem méně závislé na ropě, než tomu bylo v osmdesátých letech. Tomuto tématu se věnuje i Deutsche bank, která v následujícím grafu ukazuje vývoje reálných cen ropy:

Podle obrázku tedy současné ceny ropy upravené o inflaci leží níž než v roce 2022 a výrazně níž než před finanční krizí roku 2009. A při druhém ropném šoku na přelomu sedmdesátých a osmdesátých let. Mossavar-Rahmani také zmínila, že Spojené státy nyní produkují dvojnásobný objem ropy než Saúdská Arábie a prudce se zvýšila i těžba zemního plynu. Proto z hlediska americké ekonomiky „současný šok není tak velký“.

Z investičního hlediska to podle expertky znamená, že je lepší „zůstat zainvestovaný, ne se snažit časovat trh.“ Ekonomové před vypuknutím konfliktu odhadovali letošní růst amerického hospodářství na 2,2 – 2,3 %, nyní tento odhad snížili na 2,1 %. S tím, že pravděpodobnost recese je „velmi nízká“.

Je možné, že bezpečným přístavem se v investičním světě stále více stává zlato a komodity namísto dluhopisů vyspělých zemí? Může docházet k takovému posunu ve světle rostoucích rozpočtových deficitů a vládních dluhů? Mossavar-Rahmani k tomuto tématu řekla, že klienti její banky podobné otázky týkající se bezpečných přístavů kladou často. A z historického hlediska se ukazuje, že nejlepším zajištěním proti inflaci byly americké akcie.

Mossavar-Rahmani se naopak domnívá, že zlato není dobrým zajištěním proti inflaci a ani proti deflaci. Dokonce si myslí, že tato komodita nemá být nyní součástí dlouhodobě zaměřených portfolií a nevidí u něj přínos ani z taktického hlediska. Investoři by totiž neměli „být chyceni do euforie vyvolané nákupy centrálních bank“.