Americká rozpočtová kancelář kongresu CBO je váženou institucí, která mimo jiné tvoří projekce ekonomického vývoje. Podívejme se dnes na ty aktuální spolu s úvahou nad tím, co vlastně čeká trh a co jej drží nahoře.

CBO a „Nike“ oživení

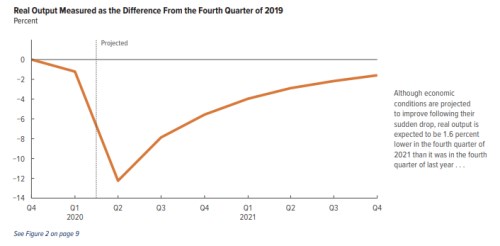

V prvním grafu je vyznačen očekávaný vývoj amerického produktu. Můžeme hovořit o oživení ve stylu „Nike“, které ale nebude dost silné na to, aby do konce roku 2021 zvedlo produkt na úrovně z konce minulého roku. Jinak řečeno, postupně bude oživení slábnout, což by obecně byl například scénář, kdy by docházelo k hlubším a strukturálním popandemickým změnám v ekonomice.

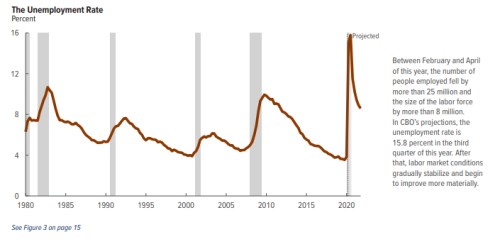

Podle druhého grafu by měla nezaměstnanost kulminovat kolem 16 % a pak by se měla rychle vydat směrem dolů. Nicméně v následujících čtvrtletích se bude stále pohybovat na historicky hodně vysokých úrovních:

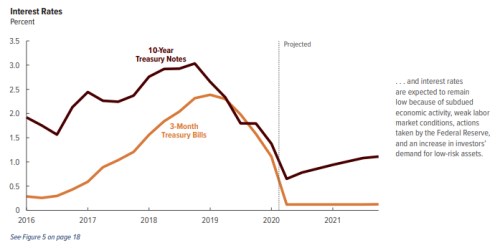

Třetí graf ukazuje očekávaný vývoj sazeb. Výnosy desetiletých vládních obligací se na počátku roku 2019 pohybovaly u 3 %, nyní se nachází hluboko pod 1 % a podle CBO se do konce roku příštího nedostanou výrazněji nad 1 %. CBO přitom čeká, že letos se americká inflace dostane na 0,6 % a příští rok na 1,5 %.

Klíčovou vstupní proměnnou těchto i jiných projekcí je bezpochyby epidemický vývoj a s ním spojené sociální distancování. CBO se rozhodla pro předpoklad, že toto distancování dosáhlo svého vrcholu v dubnu a bude postupně polevovat. Celkově tyto projekce vnímám jako takovou střední cestu mezi „Véčkaři“ na straně jedné a těmi, kteří hovoří o dlouhém útlumu na straně druhé.

Co čeká trh?

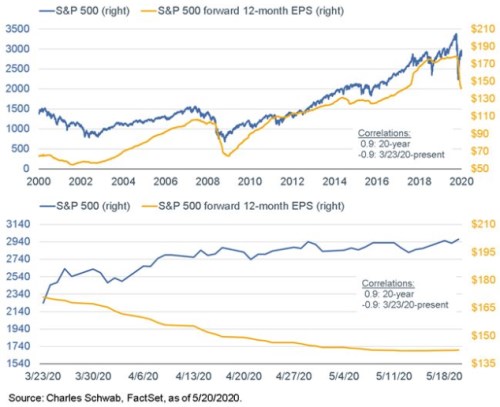

Liz Ann Sonders ze Schwabu na Twitteru ukazuje následující graf, ve kterém srovnává dlouhodobý vývoj cen akcií a zisků (první graf) a vývoj těchto dvou proměnných v tomto roce (graf druhý):

Zdroj:

Čísla z prvního grafu ukazují na korelaci mezi zisky a cenami akcií ve výši 0,9. Letos je stejná, ale s opačným znaménkem. Jinak řečeno, dlouhodobě se ceny akcií a zisky drží pevně za ruce (tj. valuace se dlouhodobě moc nemění). Nyní se ale obě proměnné utrhly s tím, že ceny jdou nahoru, zatímco zisky očekávané v následujících 12 měsících klesají. Na otázku „co čeká trh“ by se podle toho dalo odpovědět, že trh není ohledně fundamentu následujících měsíců také nijak zvlášť optimistický, ale pak podle něj musí přijít prudké zlepšení, které by onu mezeru mezi cenami a krátkodobými zisky vysvětlovalo. Pokud by totiž měl nastat dlouhodobý útlum, nemohly by se ceny od zisků odtrhnout uvedeným způsobem.

Je tu ale ještě jedna možnost: Trh je skeptický i ohledně dlouhodobějšího vývoje ziskovosti, ale výrazně mu pomáhá nízký náklad kapitálu. Jinak řečeno, valuace nejsou nahoru taženy vyšším dlouhodobým růstem, ale nízkou požadovanou návratností. Ta je složena z bezrizikových výnosů a rizikových prémií a jak jsme viděli výše, sazby by měly být ještě na konci příštího roku u 1 %. Což odpovídá celkovému útlumu, ale dalo by se tvrdit, že v takovém prostředí by měly být rizikové prémie vysoko. Aswath Damodaran ale na svém blogu tvrdí, že podle jeho kalkulací se rizikové prémie u akcií značně znormalizovaly.

Nechme nyní stranou co by k normalizaci rizikových prémií v současném prostředí vysoké nejistoty mohlo vést. Pokud by měl pan Damodaran dobrý odhad, akcie by těžily z ideální a unikátní kombinace mimořádně nízkých bezrizikových sazeb a zároveň nízkých rizikových prémií. Ani v delším období by tedy nemusela přijít nijak výrazná zisková rally a ona mezera v grafu od paní Sonders by dávala smysl.