Ekonom Tim Taylor si jako řada dalších všímá změn, které ohledně své monetární politiky ohlásila americká centrální banka. Většina ostatních se ale zaměřuje zejména na změnu ve vnímání inflačního cíle ve výši 2 %. Ten by již neměl být považován za horní hranici, ale za průměr, ke kterému by inflace měla směřovat v delším období. Taylor k tomu podotýká, že proti takovému novému pohledu nic nemá, ale že „má podezření, že tohle není lék na nemoci, kterými trpí americká ekonomika“. Ekonom si pak všímá i dalších podstatných změn, ke kterým u Fedu dochází již od roku 2012.

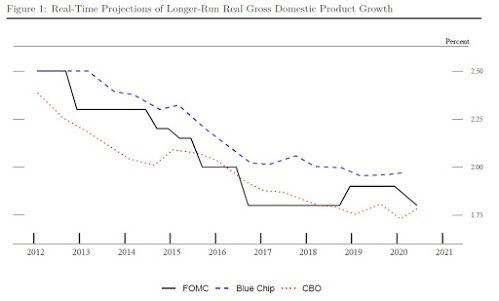

Taylor poukazuje na to, že před osmi lety „bylo běžné se domnívat, že růst americké ekonomiky se bude dlouhodobě pohybovat kolem 2,5 %, nyní se ale počítá spíše s tempem růstu u 1,75 %“. Následující graf ukazuje, jak se vyvíjely odhady dlouhodobého růstu od Fedu, od ekonomů a Rozpočtové kanceláře Kongresu.

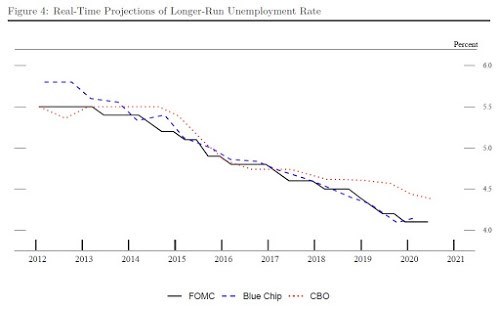

Taylor dodává, že i malé posuny v dlouhodobém ročním růstu znamenají během více let výrazné změny ve výši produktu. Pokud by například tempo růstu kleslo o 0,75 procentního bodu, za deset let to znamená, že americká ekonomika by byla o 2 biliony dolarů menší než bez tohoto poklesu. Taylor pak poukazuje i na to, že očekávání se výrazně mění i na straně nezaměstnanosti. V roce 2012 byl totiž běžný názor, že míra nezaměstnanosti neklesne výrazně pod 6 %. Nyní se běžně tvrdí, že se nakonec dostane opět pod 4 %:

Uvedené grafy pocházejí z poslední prezentace šéfa Fedu Powella, který v ní hovořil i o neutrálních sazbách. Tedy o sazbách, které by ekonomiku neměly ani stimulovat ani brzdit. Ty byly vedením Fedu v roce 2012 odhadovány na 4,25 %, nyní na 2,5 %. Taylor se na základě popsaných změn domnívá, že „vážně míněná ekonomická politika musí být zaměřena na zvýšení produktivity, a tudíž dlouhodobého potenciálu americké ekonomiky“. A k tomu má americká centrální banka stále menší prostor pro podporu ekonomiky, a proto by měla již dopředu hodně uvažovat o tom, jak se v případě potřeby zachová.

Zdroj: The Conversable Economist