Je tu květen, což s sebou na trhu obvykle přináší i úvahy o „Sell in May...“. Většinou se zde podobným časovacím, taktickým, či dokonce spekulačním tématům nevěnuji, ale dnes učiním výjimku. A přidám poznámku k efektivitě trhů.

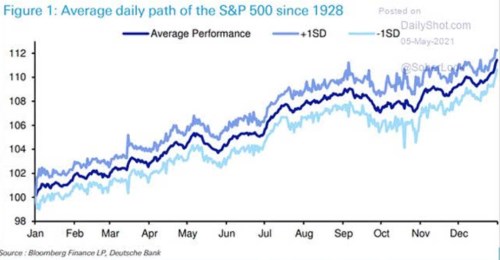

1. Průměrný rok: V souvislosti s tématem „prodávat v květnu“ často vidíme grafy srovnávající návratnost trhu v jednotlivých měsících. Následující graf ukazuje průměrný denní až roční pohyb indexu SPX, měřeno od roku 1928. Tedy křivkou, ne „měsíčními“ sloupci:

Zdroj: Twitter

Od počátku roku přichází v obrázku poměrně vyrovnaný růst. A takto uchopený graf má jednu velkou přednost – poskytuje odpověď na případnou otázku, kdy vlastně v květnu prodávat. Pokud by totiž historie byla relevantním vodítkem, vyplatilo by se akcie ještě držet cca do dneška, protože na počátku května trh historicky realizuje znatelné zisky, které více než mažou korekci z konce dubna.

Prodali-li jsme s rozkvétajícími šeříky, opět kupovat by se podle výše uvedeného „návodu“ mělo zase ještě před začátkem června, kdy trh dosáhl lokálního dna. A mistři měsíčního časování trhu by podobný majstrštyk předvedli prodejem na počátku září s tím, že mohou kupovat až na konci října. Na konci roku by se tak podle hrubého pohledu na graf radovali z návratnosti asi o 4 procentní body vyšší než z oněch cca 11 % realizovaných v průměru od roku 1928.

2. Anomáliemi k efektivitě. Michael Pettis napsal někdy v roce 2013 článek o efektivitě trhů, v němž rozebírá svou tezi, podle které mají na trhu místo všechny tři hlavní skupiny hráčů. Tedy ti, které můžeme nazvat hodnotovými investory (v širším slova smyslu než jen hodnota vs. růst). Pak spekulanti a nakonec ti, kteří se zaměřují na cenové arbitráže.

Ekonom míní, že efektivitě trhů napomáhá, pokud není žádná skupina výrazně v pozadí a naopak se všechny doplňují. Hodnotoví investoři tak třeba působí jako stabilizační prvek, zajímají se zejména o dlouhodobý vývoj, zatímco ten spekulanty nezajímá. Ale ti svými krátkodobými pohyby zase udržují na trhu likviditu a umožňují hodnotářům efektivně nakupovat a prodávat, když už se k tomu rozhoupou...

V duchu tohoto pohledu by tak uvedený graf mohl vlastně přispívat k efektivitě trhu. Tedy v konečném důsledku i k tomu, že by se on sám změnil. A v něm vyznačené anomálie, teoreticky poskytující prostor pro obědy zadarmo, by zmizely. Konec konců, bylo by zajímavé vidět ho na datech třeba za posledních pět či deset let.