Občas tu poukazuji na akcie, které z nějakého důvodu doporučuje Morningstar. Dnes se zaměříme na tituly, které tato společnost naopak nedoporučuje. Přesněji řečeno, které jsou podle ní masivně předražené.

1. Wayfair. Nejvíce předražená je na seznamu internetově retailová Wayfair. S firma/akcie s žádnou konkurenční bariérou je podle Morningstar nyní na téměř trojnásobku férové hodnoty. Akcie se výrazně zvedla v první pandemické fázi, od té doby již více tíhne ke stagnaci. Pokud se přitom podíváme na výsledky firmy, zjistíme, že do roku 2019 na úrovni volného toku hotovosti prodělávala, ve fiskálním roce 2020 již po investicích vydělala 1,08 miliardy dolarů a za posledních 12 měsíců 1,55 miliardy dolarů. Jak je to s onou hodnotou?

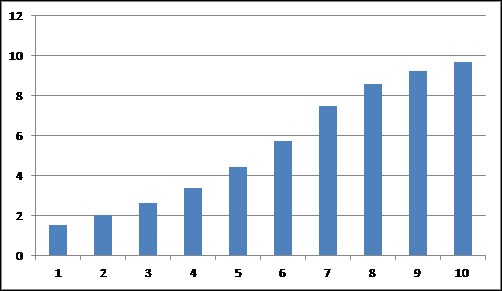

Wayfair má betu ve výši málo často viděných 3,14, což implikuje, že požadovaná návratnost se zde bude blížit 20 % (akcie je výrazně rizikovější než celý trh). Pokud by teoreticky vydělávala neustále oněch 1,55 miliard dolarů (a ty patřily akcionářům), hodnota takového toku hotovosti by podle mých kalkulací dosáhla 8,21 miliardy dolarů, což je hluboko pod kapitalizací ve výši 32 miliard dolarů. Na ospravedlnění kapitalizace by podle mých hrubých kalkulací musel volný tok hotovosti ne stagnovat, ale růst následujícím způsobem (s tím, že po desátém roce roste o 5 %, jako 2 % cenový a 3 % reálný růst):

Současná kapitalizace mi tedy implikuje, že do deseti let by Wayfair musela zvýši volný tok hotovosti z 1,55 na téměř 10 miliard dolarů. Jak jsem přitom psal, podle Morningstar nemá firma žádnou konkurenční bariéru a výhodu, takže minimálně z tohoto pohledu se dá pochopit, proč Morningstar hovoří o masivním předražení akcie. I když na druhou stranu zatím Wayfair dokáže růst velmi rychle – v roce 2018 dosahovaly tržby 6,8 miliardy dolarů, nyní jsou znatelně nad 15 miliardami dolarů.

2. A ostatní. Dalším na seznamu předražených je Square, který je podle Morningstar nad svou férovou hodnotou asi 2,5krát. S tím, že jde o kvalitní společnost, která se ovšem nestane silou měnící celé odvětví, ale zůstane jen hráčem prosperujícím ve své tržní nice.

Celý seznam je volně ke zhlédnutí na stránkách Morningstar v sekci „Our Picks“, já bych zde ještě poukázal na Farfetch, online platformu pro luxusní zboží. Akcie je podle Morningstar více jak 2krát nad férovou hodnotou a já si všímám hlavně toho, že i zde Morningstar rozebírá konkurenční pozici firmy a situaci na trhu. Konkrétně analytici hovoří o jeho fragmentaci a malé pravděpodobnosti toho, že tu někdo dosáhne dominantnější pozici.

Pokud se někdo v investování chce vydat zrovna směrem fundamentální analýzy a valuace, její nedílnou součástí je nejen analýza samotné firmy, ale právě i toho, co by se mohlo, nebo někdy spíše nemohlo dít v celém odvětví. Výše uvedené pak obecně poukazuje i na to, že kvalitní a dobře jedoucí firma nemusí znamenat firmu, která bude někde dominantní. A také firmu, jejíž akcie jsou nutně valuačně atraktivní.