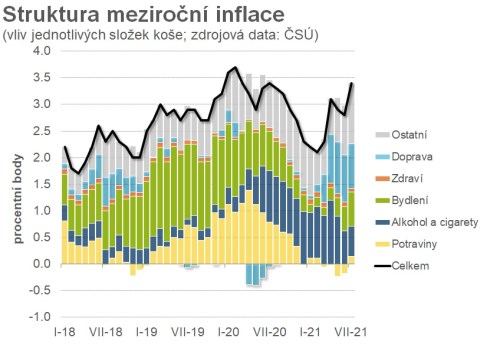

Růst spotřebitelských cen v červenci překonal očekávání trhu i ČNB. Ceny se tentokrát zvýšily oproti červnu o 1 %, a to především v důsledku sezónního zdražení dovolených, vyšších nákladů na bydlení a rostoucím cenám pohonných hmot a osobních automobilů.

Meziroční inflace sledovaná centrální bankou vyskočila z červnových 2,8 % na 3,4 % a je tak po dvouměsíční přestávce opět nad horní hranicí tolerančního pásma ČNB. Hlavním důvodem aktuálně vyšší inflace jsou rostoucí ceny v dopravě, tedy rostoucí ceny pohonných hmot a zdražující automobily. Ty první stále ještě vstřebávají vývoj cen ropy a jejích derivátů na komoditních trzích, ty druhé zase reagují na omezování nabídky nových vozů v důsledku čipového hladu a na stále přísnější bezpečnostní a „zelené“ požadavky. Tento vývoj ovšem s sebou táhne nahoru i ceny zánovních vozů.

Za pozornost stojí i vývoj cen v rozvolněných oborech cestovního ruchu, které po měsících nucené „odstávky“ začínají opět fungovat. V restauracích se podle statistického úřadu ceny zvýšily oproti loňské sezóně o 4,4 %, avšak na detailní obrázek si budeme muset pár týdnů počkat.

Vyhlídky inflace pro druhou polovinu roku se zhoršují a zdaleka nejen kvůli aktuálně vyššímu číslu. Ve vzduchu je zdražení elektřiny a zemního plynu pro domácnosti (doposud tyto ceny oficiálně klesaly), další růst tržního nájemného a vedle toho i výrazně vyšší dopad tzv. imputovaného nájemného. Za tímto označením se ukrývají zejména ceny nemovitostí, stavebních materiálů a prací, které rapidně v posledních měsících zdražují. Navíc je to položka s desetiprocentním podílem na spotřebitelském koši, takže byť zní velmi nehmatatelně, je v inflaci velmi viditelná s ohledem na její růst o 6 %.

S ohledem na vývoj nákladů na bydlení je pravděpodobné, že se inflace udrží nad třemi procenty až do začátku příštího roku. Rizikovým momentem zůstává další vývoj cen elektřiny na německých burzách ovlivněný „zelenou“ politikou tamní vlády a cenami emisních povolenek. Nejistotu do všech odhadů také vnáší pokračující nedostatek komodit a součástí pro tuzemský průmysl.

Další růst inflace může částečně tlumit silnější koruna nebo nepříliš silný boom spotřebitelské poptávky, nicméně ČNB má i tak jednoznačně otevřenou cestu k dalšímu zvyšování úrokových sazeb.