Na CNBC před pár dny rozebírali top doporučení pro rok 2022 od , kterým by měl být Uber. Cílovou cenu banka nastavila na 72 dolarů, v době zveřejnění to implikovalo potenciál pro téměř 80% růst ceny akcie.

1. Povídky a příběhy: Morgan hovoří o tom, že Uber se blíží ziskovosti a prý jde o jednu z nejlepších sázek mimo skupinu FAANG (viz i má včerejší úvaha). Na CNBC pak mezi diskutujícími mimo jiné zaznělo, že investoři čekají, až firma skutečně potvrdí svou schopnost generovat pozitivní tok hotovosti (myšleno zřejmě jako volný tok hotovosti – viz níže), což by podle některých projekcí mělo být již brzo.

Skeptici poukazují naopak na to, že podobné sliby tu jsou již dlouho a zatím kde nic tu nic. K tomu rostou ceny vstupů a Uber tak podle některých může být výborná firma, kterou využívá řada lidí, ale ne tak výborná akcie. I proto, že konkurence mezi Uberem a Lyftem je velmi ostrá. Povídek a příběhů u podobných firem s novým modelem a technologiemi nacházíme hodně, na CNBC ani například nezaznělo to, že podle některých býků bude Muskova firma expandovat do robotaxíků. Kde využije ohromné množství svých dat a evidentními konkurenčními důsledky pro Uber a spol.

Kladně se o firmě i jejích akciích vyjadřuje i Morningstar, která jejich férovou hodnotu odhaduje na 69 dolarů. A pro zajímavost, když Uber vstupoval na trhu, pan Damodaran tvrdil, že je znatelně předražený a jeho hodnota se pohybuje spíše kolem 50 dolarů za akcii. Nyní se obchoduje asi za 40 dolarů (oněch 50 dolarů bychom ale pro srovnání měli povyšovat o požadovanou návratnost). Aktuální Damodaranův pohled na Uber ale neznám.

2. Pár valuačních úvah: Beta Uberu se na konci roku 2020 prudce zvedla na hodnoty kolem 1,5. S nimi by se nyní požadovaná návratnost pohybovala kolem 8,7 %. Na volném toku hotovosti FCF (to, co zbude z provozního toku hotovosti po investicích) Uber za posledních 12 měsíců prodělal více než 2,5 miliardy dolarů. Na provozním toku hotovosti více než 2 miliardy dolarů. Pro Uber bylo pandemické období těžší, jenže v roce 2019 prodělával téměř 5 miliard dolarů (na FCF). Těžko tak říci, jak by se FCF vyvíjelo bez pandemie, ale dejme tomu, že firma by letos byla na nule a pak by začalo FCF růst. Jaký jeho další vývoj by ospravedlnil současnou kapitalizaci ve výši 76 miliard dolarů?

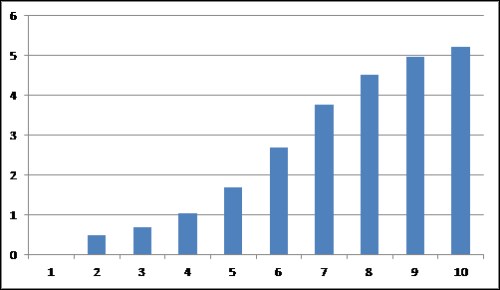

Pokud budeme předpokládat, že za deset let by Uber rostl už „jen“ o 5 % ročně (2 % nominální a 3 % reálný růst), kapitalizaci by podle mých kalkulací ospravedlnil třeba následující scénář FCF:

V tomto kapitalizaci ospravedlňujícím scénáři je tedy Uber do deseti let schopen po investicích (a pro své akcionáře) vydělávat více než 5 miliard dolarů ročně (rostoucích o oněch 5 % ročně). Pro nějakési rovnání: za posledních 12 měsíců vydělala na FCF asi 2,61 miliardy dolarů, do kladných čísel se dostala v roce 2019.

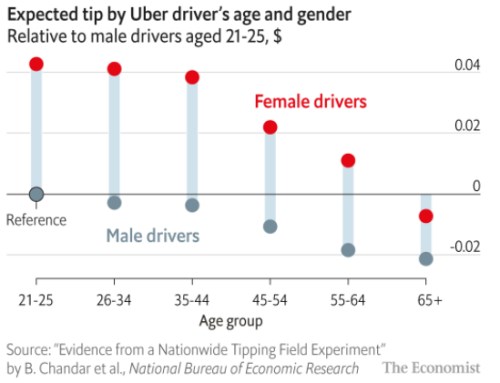

3. Uber dýšková diskriminace: U společností typu Uber se nemálo hovoří o tom, zda budou lidé pro ní pracující legálně zaměstnanci, či smluvní strany. To má své důsledky z hlediska nákladů a výdajů a vedou se tu soudní pře. Já bych v této souvislosti poukázal na následující graf zakládající se na studii, která porovnávala dýška u řidičů a řidiček Uberu v popsaných věkových kategorií:

Pokud by se tedy například nějaký pár rozhodoval o tom, že si přivydělá taxikařením, uvedený graf má pro něj jasné sdělení.

Foto: uber.com